相続

2022年9月2日更新

自宅を配偶者のみに残す|おしどり贈与で事前に贈与|失敗から学ぶ不動産相続⑥

コロナ禍で過ごす3回目の旧盆、ご家族で相続のお話はできましたか? なかなか話しづらいという声もありますが、事前に知識がないと後悔するのが相続です。今回は配偶者と兄弟姉妹のお話です。

(文・ともり まゆみ)

自宅を配偶者のみに残す

おしどり贈与で事前に贈与

署名拒否で相続割合変更できず

民法上、子や親のいない相続は、配偶者だけでなく被相続人(今回は相談者の夫)の兄弟姉妹も法定相続人となります。財産を分ける割合(法定相続割合)は配偶者が4分の3、兄弟姉妹が4分の1となります。

遺言書のない相続の場合、法定相続割合に沿って財産を分けることになりますが、相続人同士の遺産分割協議でその割合を変えることも可能です。しかし今回、相続財産の全てを被相続人の妻(相談者)の名義にする内容の遺産分割協議書に、兄弟姉妹が納得せず署名・押印を拒否。さらには法定相続割合分を現金にて請求してきました。

遺産分割協議書に署名・押印がもらえない限り、兄弟姉妹にも法定相続割合に沿った遺産分割を行う必要があるため、相談者は住まいを売却する結果となりました。

遺言書のない相続の場合、法定相続割合に沿って財産を分けることになりますが、相続人同士の遺産分割協議でその割合を変えることも可能です。しかし今回、相続財産の全てを被相続人の妻(相談者)の名義にする内容の遺産分割協議書に、兄弟姉妹が納得せず署名・押印を拒否。さらには法定相続割合分を現金にて請求してきました。

遺産分割協議書に署名・押印がもらえない限り、兄弟姉妹にも法定相続割合に沿った遺産分割を行う必要があるため、相談者は住まいを売却する結果となりました。

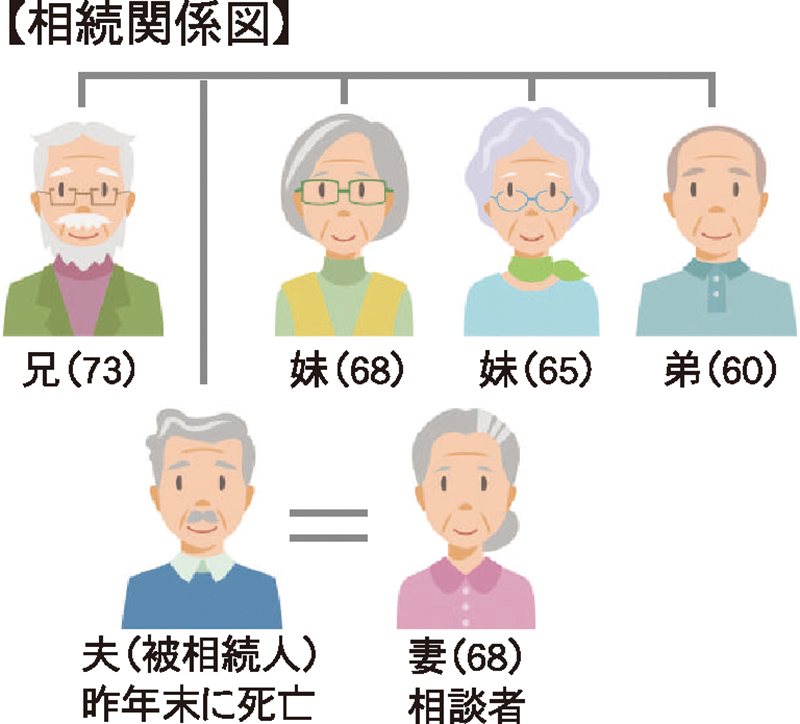

【概要・経緯】

相談者は被相続人の妻。昨年夫が他界し相続が発生。子はいない。相続財産は夫婦で住んでいた自宅土地建物とわずかな現金のみ。遺言書などは準備されていなかったが、大きな財産もなく、子もいないため、相談者は住み慣れた自宅に住み続けられ

ると思っていた。

【どうなった?】

法定相続人は配偶者である妻(相談者)と、亡き夫の兄弟姉妹。遺言書がないため、不動産などを妻の名義に変更するには法定相続人全員の署名・押印がある遺産分割協議書が必要だった。しかし兄弟姉妹は署名・押印を拒否し、法定相続割合分の財産を請求。妻は兄弟姉妹分の法定相続割合分を現金で準備できず、住み慣れた自宅土地建物を売却することに。

【どうすべきだった?】

・法定相続人(財産をもらう権利がある人)がどこまでなのか確認

・遺言書を準備し、遺留分侵害額請求権を持たない相続人の権利を排除

・おしどり贈与を利用し、事前に居住用不動産の名義を変更

妻と兄弟姉妹なら遺言書で指示

自宅土地建物を他の相続人から守るためにできることは二つあります。一つ目は、財産を配偶者のみに相続させる旨の遺言書。一般的に財産を特定の相続人のみに相続させる内容の遺言書がある場合、他の法定相続人には遺留分侵害額請求権(法定相続割合の2分の1の財産分与を請求できる権利)が認められます。しかし、法定相続人が被相続人の配偶者と兄弟姉妹の場合、兄弟姉妹には遺留分侵害額請求権は認められません。今回なら、妻に全財産を相続させる内容の遺言書は有効となります。

二つ目は「おしどり贈与」を活用し、相続前に自宅土地建物を配偶者に贈与する方法。夫婦間であっても不動産の名義変更や過大な現金の授受は贈与税の対象になります。しかし婚姻期間が20年を超えた夫婦の場合、居住用不動産の名義変更や居住用不動産の購入を目的とした現金の贈与は、その評価額から2000万円が控除されます。これが通称おしどり贈与と呼ばれる制度です。

遺言書とおしどり贈与、どちらも被相続人が生きていて意思確認ができる状態でないと行えません。相続対策を怠ったことで大事な家族の生活が困ってしまわないよう、「まだ元気だからやらなくて大丈夫」ではなく、「元気でないと相続対策はできない」という認識で相続について考え始めてください。

自宅土地建物を他の相続人から守るためにできることは二つあります。一つ目は、財産を配偶者のみに相続させる旨の遺言書。一般的に財産を特定の相続人のみに相続させる内容の遺言書がある場合、他の法定相続人には遺留分侵害額請求権(法定相続割合の2分の1の財産分与を請求できる権利)が認められます。しかし、法定相続人が被相続人の配偶者と兄弟姉妹の場合、兄弟姉妹には遺留分侵害額請求権は認められません。今回なら、妻に全財産を相続させる内容の遺言書は有効となります。

二つ目は「おしどり贈与」を活用し、相続前に自宅土地建物を配偶者に贈与する方法。夫婦間であっても不動産の名義変更や過大な現金の授受は贈与税の対象になります。しかし婚姻期間が20年を超えた夫婦の場合、居住用不動産の名義変更や居住用不動産の購入を目的とした現金の贈与は、その評価額から2000万円が控除されます。これが通称おしどり贈与と呼ばれる制度です。

遺言書とおしどり贈与、どちらも被相続人が生きていて意思確認ができる状態でないと行えません。相続対策を怠ったことで大事な家族の生活が困ってしまわないよう、「まだ元気だからやらなくて大丈夫」ではなく、「元気でないと相続対策はできない」という認識で相続について考え始めてください。

用語説明「おしどり贈与」

婚姻期間が20年を超えた夫婦間での居住用不動産の贈与、または居住用不動産を購入するための資金の贈与について2000万円が控除される。これをおしどり贈与(夫婦間の居住用不動産を贈与したときの配偶者控除)という。贈与税の申告が必須なので、事前に専門家に相談した上で利用を。

[執筆者]

友利真由美/(株)エレファントライフ・ともりまゆみ事務所代表。相続に特化した不動産専門ファイナンシャルプランナーとして各士業と連携し、もめない相続のためのカウンセリングを行う。☎098・988・8247

これまでの記事は、こちらから。

毎週金曜日発行・週刊タイムス住宅新聞

第1913号・2022年9月2日紙面から掲載

この連載の記事

この記事のキュレーター