2022年8月12日更新

[沖縄]知っトク制度[27]|住宅取得等資金贈与の非課税制度

親や祖父母などの直系尊属から子や孫へ住宅の購入、増改築のための資金を贈与した場合に贈与税が非課税になる制度がある。同制度は2022年度の税制改正により、23年12月31日まで延長が決定した。改正に伴い一部内容が変更。制度の変更点と概要を紹介する。

住宅取得等資金贈与の非課税制度

非課税制度2023年まで 最大1千万円に限度額縮小

非課税制度、2年延長

住宅の購入や新築などを検討している人の中には、両親や祖父母などの直系尊属から資金の贈与を受ける予定の人もいるだろう。そこで気になるのが贈与税の問題。

現在、住宅の取得を目的とした資金贈与に限り、一定の金額以下であれば税金を課されない「住宅取得等資金贈与の非課税制度」がある。この制度は、2022年度の税制改正大綱によって、23年12月31日までの延長が決まった。

合わせて、非課税限度額や適用条件の変更も行われ、22年1月から実施されている。そのため、これから資金の贈与を受ける人は注意が必要。

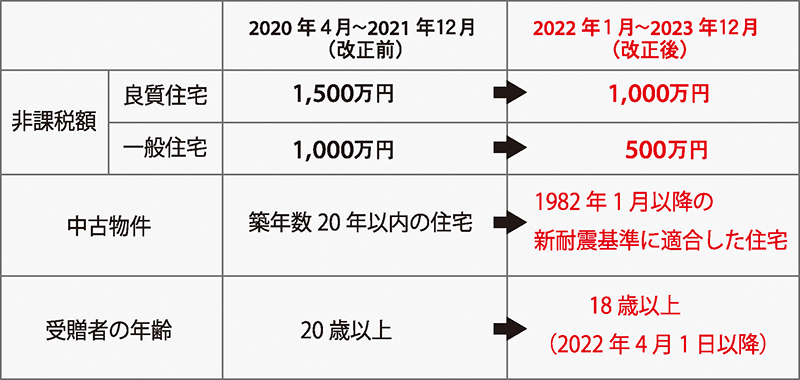

図1 改正に伴う条件の変更点

中古住宅の制限緩和

改定での大きな変更点は、非課税限度額の縮小、中古住宅の条件の緩和、受贈者(贈与を受ける人)の年齢の引き下げの三つ=図1。

まず、非課税限度額はこれまで最大1500万円が、1000万円までとなった。耐震、省エネ、バリアフリーなど一定基準を満たす住宅(良質な住宅)であれば最大1000万円、それ以外の一般住宅は最大500万円となっている。また、消費税引き上げと関連し、従来は契約締結日に応じて一般住宅、省エネ住宅それぞれに非課税枠が定められていた。改正後は契約締結日の時期を考慮する必要はなくなった。

中古住宅について、これまでの築年数20年以内という条件が廃止。代わりに1982年1月以降の新耐震基準に適合した住宅であることと条件が緩和された。

最後に、受贈者の年齢が20歳から18歳へ変更された。ただし、年齢変更が適用されるのは2022年4月1日以降。3月31日以前に贈与が行われた場合には、受贈者の年齢は20歳以上でなければならないので注意が必要だ。

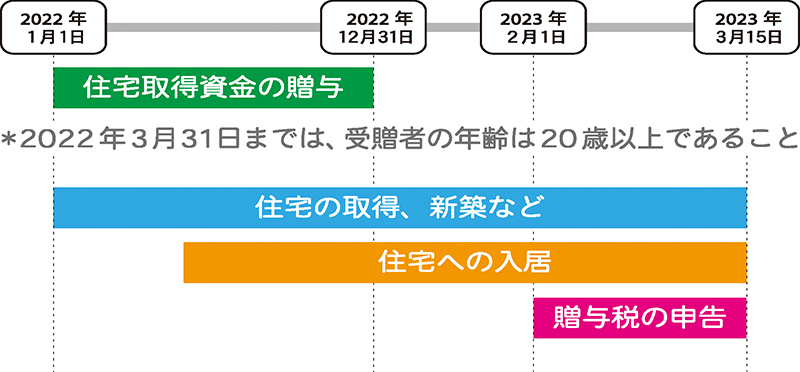

図2 2022年に住宅取得資金の贈与を受けた場合の制度活用の流れ(イメージ図)

*上図は、2022年1月1日から同年12月31日の間に贈与があった場合を表している。2023年度も同様の流れ。

他の制度と併用可能

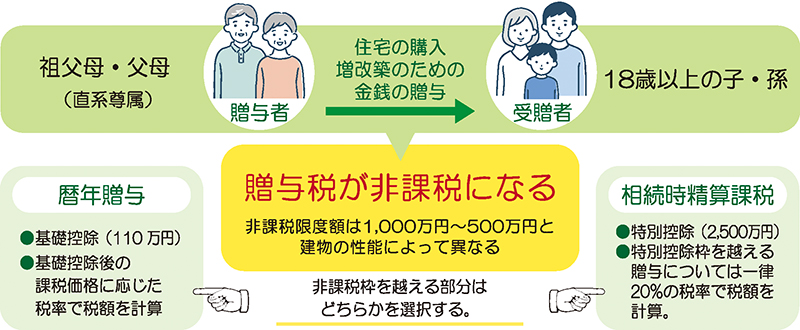

住宅取得等資金贈与の非課税制度は、年間110万円以下には贈与税がかからない「暦年贈与制度」や贈与額2500万円以下まで贈与税を非課税にできる「相続時精算課税制度」などと併用もできる=図3。よりお得にマイホームを購入が可能。その場合、最大3500万円までの贈与に対する贈与税が非課税となる。

これらは非課税で贈与できる額が増える制度だが、活用する際には専門家に相談するのがおすすめ。

図3 贈与税の非課税制度のイメージ

POINTS

★税制改正に伴い、三つの大きな変更点

・非課税限度額が縮小。

・中古住宅の制限が緩和。

・受贈者(贈与を受ける人)の年齢が引き下げ。

★省エネ性、耐震性、バリアフリー性、三つの基準のいずれか満たした住宅(良質な住宅)が、1000万円の非課税。それ以外の一般住宅は500万円。

★他の制度と併用して、非課税額の拡大も。

編集/市森知

毎週金曜日発行・週刊タイムス住宅新聞

第1910号・2022年8月12日紙面から掲載

この連載の記事

この記事のキュレーター