住宅ローン

2025年5月30日更新

団体生命信用保険とは|保障進化し選択肢も増加[住まいとお金⑤]

住宅ローンを組んでいると「自分に何かあったら」という不安がある。 今回は、ローンの借り主が亡くなった場合などに保険料でローンの残債を返済できる「団体信用生命保険」についてFPの慶田城裕さんに解説してもらう。

文・図表/慶田城裕(FP、㈲ライブアップ代表)

団体生命信用保険とは

保障進化し選択肢も増加

住宅ローンを組んでいると「自分に何かあったら」という不安がある。 今回は、ローンの借り主が亡くなった場合などに保険料でローンの残債を返済できる「団体信用生命保険」についてFPの慶田城裕さんに解説してもらう。団信とは

保険金で残債を返済

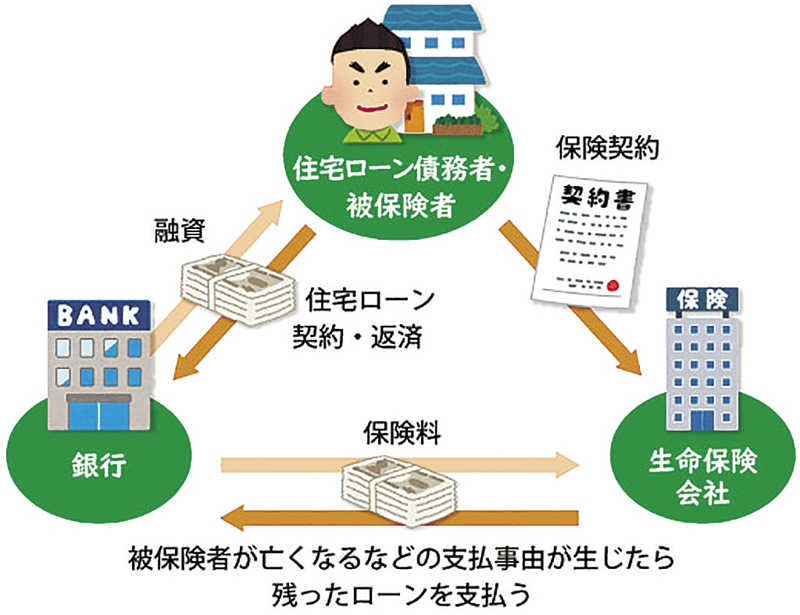

団体信用生命保険(団信)は、住宅ローンの借り主が亡くなった場合や高度障害状態になった場合、保険金によりローンの残債を返済できる保険です。これにより、残された家族が住宅ローンを負担することなく、安心して住み続けることができます。

民間金融機関の住宅ローンでは、団信の加入が必須で、保険料は金利に含まれている場合がほとんどです。一方、住宅支援機構のフラット35では任意加入となっています。

また、団信は生命保険の一種であるため、加入時の健康状態によっては加入できない場合があります。

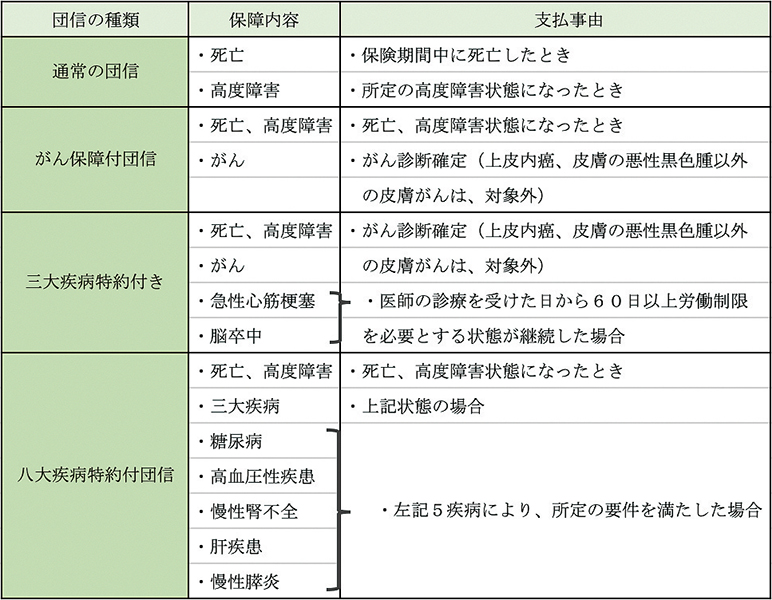

近年では、がんや三大疾病に対応するタイプや、就業不能時にも保障されるタイプが登場し、選択肢が広がっています=図1。保障範囲が広がる分、保険料負担も大きくなるため、慎重な比較・検討が必要です。

図1・団信の種類と保障内容

※上記は一般的な団信の保障内容です。内容は金融機関ごとに違うことがあるため、詳細は各金融機関に問い合わせを

県内での団信の特徴

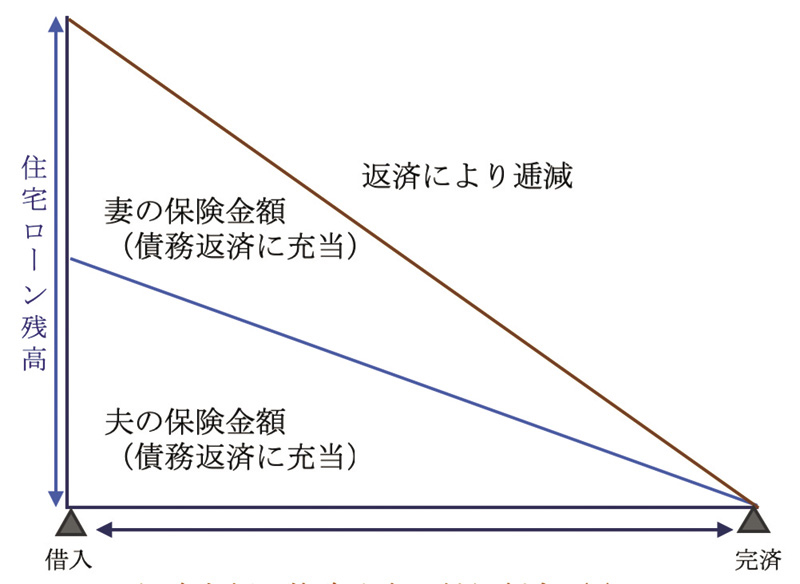

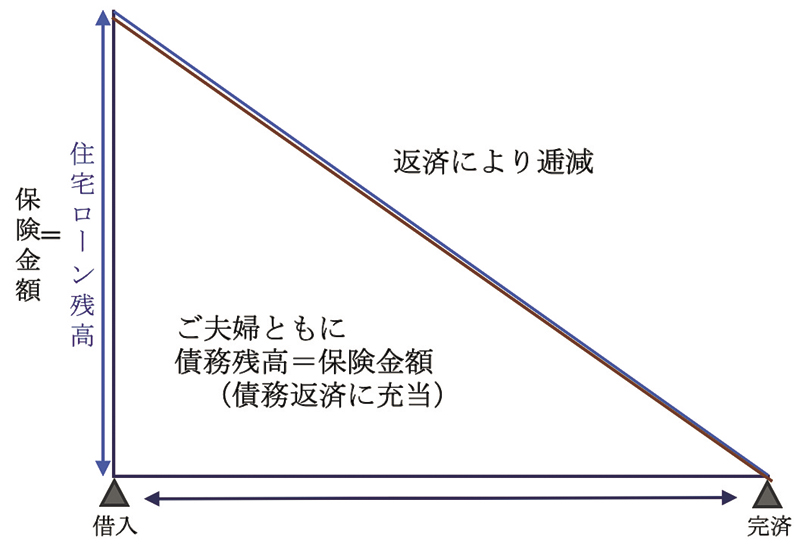

県内では夫婦収入合算で住宅ローンを組むケースが多いです。その場合、借入金額に応じた割合で団信に加入します。通常の団信では、どちらかが亡くなるとその人の借り入れ残高分のみが保険金で返済され、一部のローンが残ってしまいます。この負担を軽減するため、「夫婦連生団信」に加入することで、どちらかが亡くなった場合でもローン全額が返済され、残された配偶者の負担をなくすことができます=図2。ただし、その分保険料は高くなります。

図2・夫婦連生団信

■これまでの団信(付保割合設定)の場合(夫50%、妻50%で加入)

保険金額=債務残高×付保割合(%)。付保割合に応じた保険金が支払われるため債務の一部が残る

■夫婦連生団信の場合(被保険者は夫婦2人、保険金額は同一)

保険金額=債務残高。夫婦のどちらかが死亡または所定の高度障害になった場合、住宅ローンは完済となる

団信に加入した後は、住宅資金の保障が不要となるため生命保険の見直しが重要です。ライフプランを作成し、必要な保障額を確認することで余分な保険料を削れます。

住宅取得は大きな投資の一つ。慎重に検討しながら、FPを活用し、適切な保険を選ぶことをおすすめします。

執筆者

けだしろ・ゆたか

(有)ライブアップ取締役

CFPRファイナンシャルプランナー

電話=098(874)6339

毎週金曜日発行・週刊タイムス住宅新聞

第2056号・2025年05月30日紙面から掲載

この連載の記事

この記事のキュレーター