住宅ローン

2021年11月19日更新

[沖縄・マンション売買]case29「収入が減った時の対応」

長かった緊急事態宣言がようやく解除となりました。街に明るさが少しずつ戻っていますが、コロナの打撃はまだ尾を引いています。景気の回復を待つ余裕がない方は少なくありません。

現状知り選択肢増やす

◆相談内容◆コロナの影響で収入が大幅に減ってしまいました。住宅ローン返済中のマンションは手放したくないのですが、今後の生活をどう考えればいいのか不安です。

生活の破綻を避けるには

収入が減った時、一番避けたいのは生活の破綻です。毎月の生活費が捻出できず、預貯金が底を尽きてからでは転職や生活の立て直しの選択肢が限られてしまいます。特に住宅ローンについては、返済が滞ってから売却を考えても、本来の価値よりも低い額で手放さざるを得ない状況になることも。現状の把握は時間を与え、時間は選択肢を与えてくれます。相談者の現在の金銭状況を冷静に判断していくところから始めましょう。

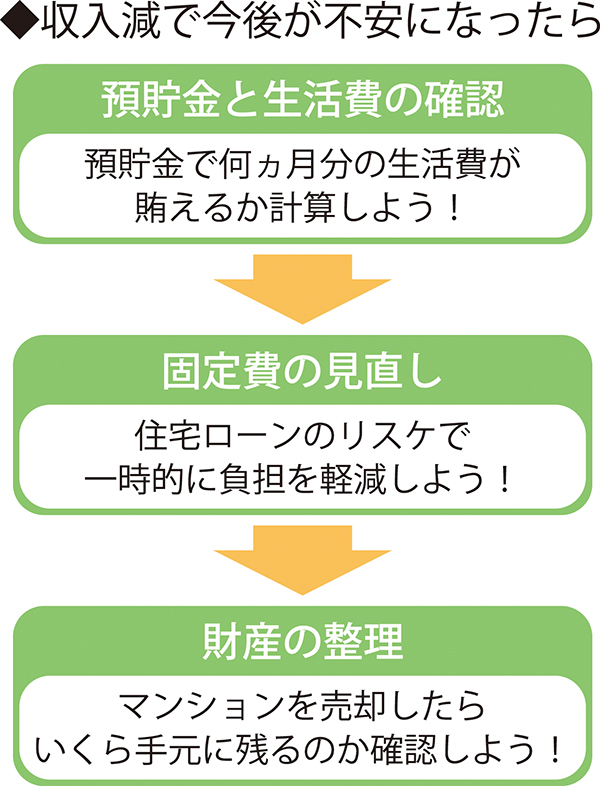

まずは貯蓄を確認

最初に今ある預貯金でどの程度生活が継続できるのか確認しましょう。家計簿などをつけておらず、毎月の生活費が分からないという方は、普段使っている通帳の内容を確認することでおおよその生活費を把握できます。

手順は、給与が振り込まれた日の残高から、翌月の給与が振り込まれる前日の残高を引いた額を確認。これを数カ月分さかのぼっていきましょう。

現在の預貯金が生活費の半年分以下であった場合は黄色信号です。家族の協力を得ながら、支出の見直し、万が一の際の生活資金の借入先や条件の確認、転職活動などをすぐに始めましょう。

「リスケ」でローン負担を軽く

次に固定費の見直し。特に、生活費の中でも大きな割合を占める住宅ローンの返済については、滞納をしてしまう前に今すぐ金融機関に相談に行きましょう。収入減などで一時的に返済が厳しい方向けに、一定期間の返済を利息部分のみとすることで返済額の負担を減らす「リスケジュール(リスケ)」という手続きを行うことができます。

リスケの期間は半年から1年程度。住宅ローンの返済負担が大幅に減るこの期間に今後の生活をしっかり見直しましょう。

マンション売却への備えも

リスケをしても経済的に厳しい状況が続くなら財産の整理です。マンションを売却した場合にどの程度手元に現金が残るのか確認してみましょう。金融機関で現在のローン残高を確認し、信頼できる不動産会社ではマンションがいくらで売れるのか査定してもらいましょう。査定額からローン残高や諸費用を引いた残りの額が、売却で手元に残る現金です。

しかし、一般的にマンションの売却は、広告開始から売却完了まで3カ月程度かかります。つまり、今売却を決めても手元に現金が入るのは3カ月後なので注意が必要です。

マンションを即現金化できる買い取りサービスもありますが、一般的な売却よりも3割から4割程度安い価格での売却となってしまい、得策とは言えません。

繰り返しになりますが、現状把握は時間を与え、時間は選択肢を与えてくれます。生活の破綻を招かないためにも、まずは現状把握をしっかり行いましょう。

友利の結論

・現在の預貯金が生活費の何カ月分に相当するのか確認。半年分以下 なら支出の見直しや転職活動などをすぐに開始して

・負担の大きい住宅ローンはリスケの手続きを

・売却査定で売却後手元に残る額を確認

・現状把握で時間と選択肢を確保していこう

ともり・まゆみ

(株)エレファントライフ代表。不動産専門ファイナンシャルプランナーとしてマンションの売却や不動産相続の相談に応じている。生粋のマンション好き。 電話098・988・8247

これまでの「マンション売買そうだんfile」記事はこちらから。

毎週金曜日発行・週刊タイムス住宅新聞

第1872号・2021年11月19日紙面から掲載

この連載の記事

この記事のキュレーター