住宅ローン

2025年8月29日更新

最適な返済方法選ぼう|ペアローンと収入合算の違い[住まいとお金⑥]

夫婦共働きが当たり前の現代。住宅取得時に住宅ローンを利用する際、夫婦の収入を合算して返済計画を立てる。その際に選択できる住宅ローンの組み方には「ペアローン」と「収入合算」がある。今回は両者の違いとメリット・デメリットをファイナンシャルプランナーの慶田城裕さんが説明する。

文・図表/慶田城裕(FP、(有)ライブアップ代表)

最適な返済方法選ぼう

ペアローンと収入合算の違い

夫婦共働きが当たり前の現代。住宅取得時に住宅ローンを利用する際、夫婦の収入を合算して返済計画を立てる。その際に選択できる住宅ローンの組み方には「ペアローン」と「収入合算」がある。今回は両者の違いとメリット・デメリットをファイナンシャルプランナーの慶田城裕さんが説明する。

夫婦それぞれで契約

審査や返済も個別で

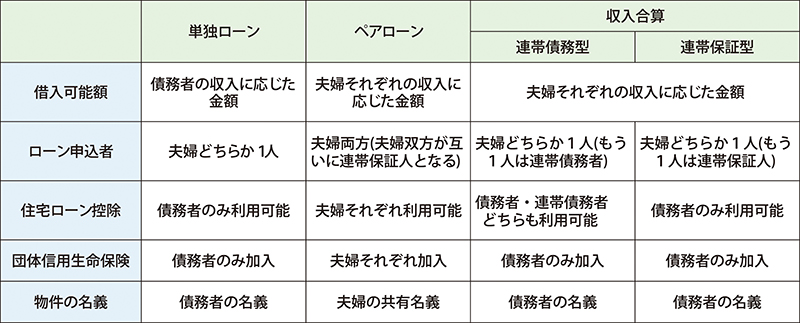

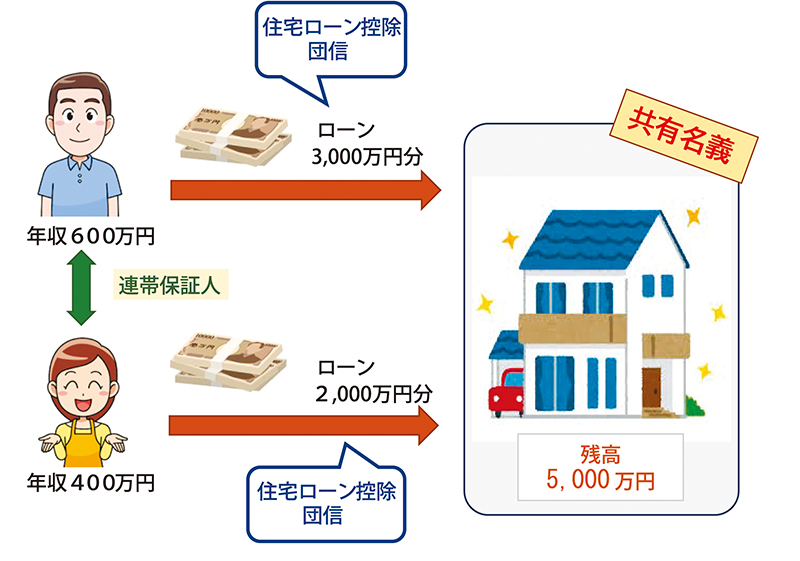

ペアローンとは、一つの住宅に対して夫婦それぞれが契約者となり住宅ローンを組む方法です。互いに連帯保証人となり、ローン審査は個別に行われます。

返済方法についても、例えば夫は固定金利35年返済、妻は変動金利30年返済といったように、それぞれの状況に合わせて設定することが可能です。2人でローンを組むため、1人で契約する場合よりも借入額を増やすことができます。購入物件の名義は持ち分割合に応じた共有名義となり、住宅ローン控除も双方が受けられます。

住宅ローンの借り主が亡くなった場合などに保険料でローンの残債を返済できる「団体信用生命保険(団信)」については、どちらかに万が一があった場合でも一方の住宅ローンは残ってしまいます。ただし、「ペアローン専用団信」もあり、本人だけでなく相手の住宅ローンも0円になる商品もあります。

ペアローンを組む際の注意点として、一方が退職や育児休暇などで収入が減少すると、返済が厳しくなる可能性があります。また、離婚という事態になり、ローンが残っている場合は、それぞれが自分のローンを返済し続けなければなりません。

さらに、共有名義の物件は、双方の同意がなければ売却できないという制約もあります。これらの制約を解消するためには、ローンの一本化や共有名義の解消といった手続きが必要になるケースもあります。

単独ローン、ペアローン、収入合算の違い

家族の収入を合算する

契約者はあくまで1人

契約者はあくまで1人

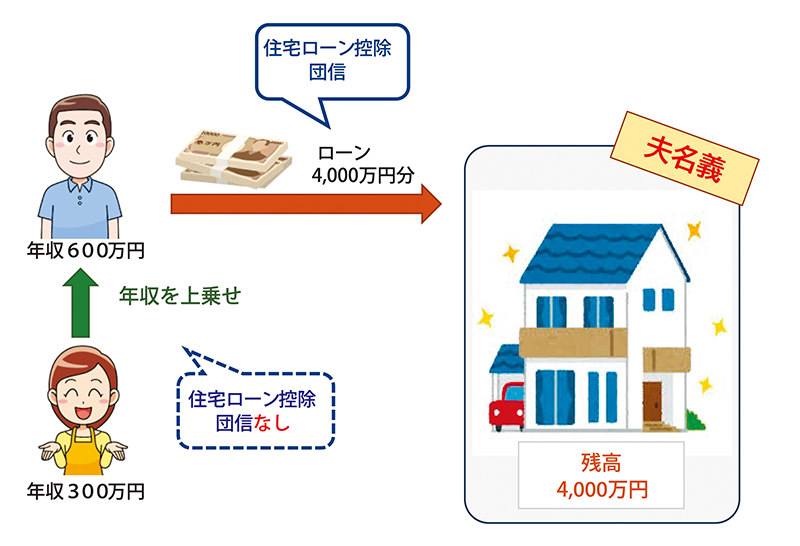

収入合算とは、住宅ローンを申し込む本人の収入に配偶者や家族の収入を合算してローンを組む方法です。単独でローンを組む場合と比べて、借入可能額を大きくできる点がメリットです。ただし、契約者はあくまでも1人でのため、住宅ローン控除や団信の加入も契約者本人のみが対象です。収入合算には「連帯債務型」と「連帯保証型」がありますが、多くの金融機関で連帯保証型が採用されています。

住宅ローンは30~50年と長期にわたる返済が必要になるため、現在だけでなく将来を見据えたライフプランの作成が重要です。最適なローンを選択するためにはFPへ相談することをおすすめします。

ペアローンとは

収入合算とは

執筆者

けだしろ・ゆたか

(有)ライブアップ取締役

CFPRファイナンシャルプランナー

電話=098(874)6339

毎週金曜日発行・週刊タイムス住宅新聞

第2069号・2025年8月29日紙面から掲載

この連載の記事

この記事のキュレーター