2023年5月12日更新

相続した空き家の税の優遇[知っトク制度(32)]

空き家の譲渡所得の特例措置は、相続した空き家を売った時に発生する所得から3000万円を控除できる。2023年度の税制改正で特例の内容が一部緩和されたほか、変更点や対象要件などを説明する。

相続した空き家の税の優遇

売った所得から3千万円の控除

空き家の過半数は相続

国土交通省によると、活用方法が未定の空き家が約349万戸から、2030年までには約470万戸に増加すると見込まれている。さらに、空き家は相続を機に発生するものが過半数を占めており、このようなケースで空き家が増えてしまわないよう設けられたのが「空き家の譲渡取得の3000万円特例措置」だ。

同特例は16年に創設されたもの。親などの被相続人が亡くなり、空き家になってしまった住宅を相続人が売った場合、その譲渡所得(売って出た利益で課税対象になる額)から3000万円を控除できる。23年度の税制改正で内容の一部を拡充、特例の適用期間も27年まで延長された。

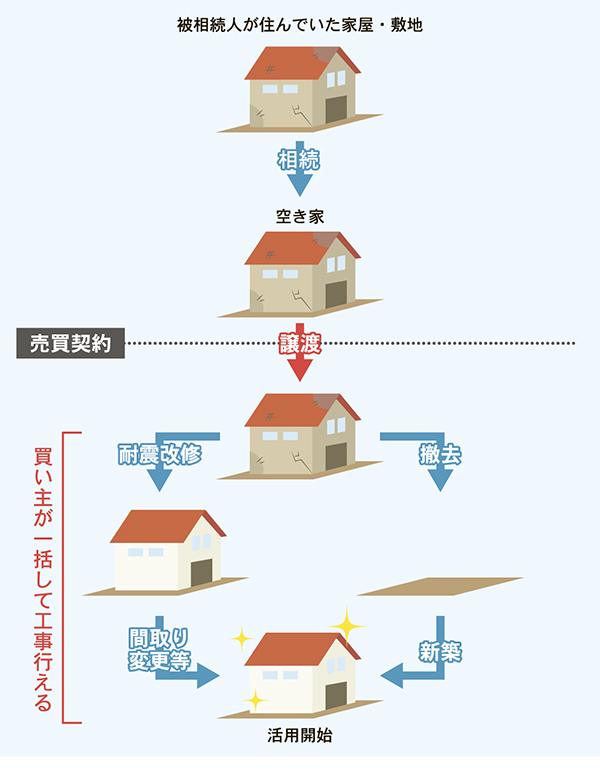

図1 特例のイメージ

※図1は「令和5年度 国土交通省税制改正事項」を参照

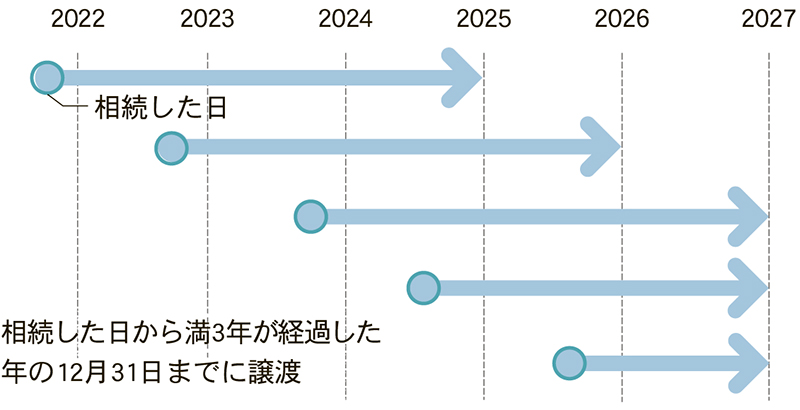

表1 同特例の相続後からの適用スケジュール

※表1は同省HP「空き家の発生を抑制するための特例措置」を参照

旧耐震の住宅が対象

同特例を受けられるのは、相続した日から満3年が経過した年の12月31日までに相続人が住宅を売った場合。

対象となる住宅の要件には、①1981(昭和56)年以前に建てられた旧耐震の住宅であること、②マンションといった区分所有の建築物ではないこと、③相続する前に被相続人以外が住んでいないことを満たす必要がある。また、③については相続が発生するまで被相続人が老人ホームや医療機関へ入所していた場合も特例の対象となる。ただし、被相続人が老人ホームなどに入所してから売買契約時まで、他者へ貸したり、相続人が住んだりした場合は特例の範囲外になる。

また、売却代金が1億円以下であることなど、ほかにも細かい要件が設けられているため、同特例を利用する際は同省HPのチェックは必須。

買い主の工事でも可

今回の税制改正にあたり、空き家の工事を行うタイミングについて緩和。改正前は売り主が耐震工事を行う、もしくはさら地にしてから売る必要があったが、買い主が空き家を購入してから耐震工事を行う、あるいはさら地にするという場合でも特例を受けることが可能となった=図1。ただし、買い主は譲渡を契約した翌年の2月15日までに工事を完了することが必須。

ほかにも変更点はあり、相続人が3人以上いる場合には控除額の上限が2000万円と減額される。なお、今回の税制改正の内容が適用されるのは、24年1月1日以降に売却された空き家に限る。

POINTS

☆相続した住宅を売る場合、適用要件を満たせば、課税対象の譲渡所得から3千万円を控除。ただし、相続人が3人以上の際には控除額が2千万円となる。

☆対象の空き家は被相続人の住宅。相続後、売却する間に貸したり、住んだりしていないことなどが条件

☆これまで相続人が耐震工事を行うかさら地にして売る必要があったが、23年度の税制改正後、買い主が工事などを行っても特例の適用範囲となった。

編集/市森知

毎週金曜日発行・週刊タイムス住宅新聞

第1949号・2023年5月13日紙面から掲載

この連載の記事

この記事のキュレーター