住宅ローン

2021年9月24日更新

[沖縄・マンション売買]case27「住宅ローンの残債があるマンションの名義変更」

朝晩は少し秋の気配を感じる季節となりました。先月の旧盆ごろから、弊社には不動産の生前贈与の相談が相次いでいます。今回はそんな相談の中から、住宅ローンが残るマンションの名義変更についてお伝えします。 文・友利真由美 (株)エレファントライフ代表

抵当権も残ること忘れずに

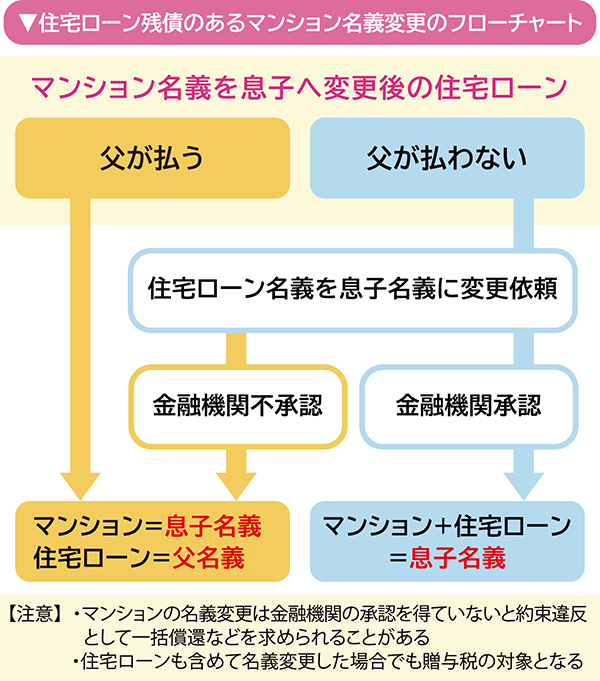

◆相談内容◆父が所有するマンションをもらうことになりましたが、父名義の住宅ローンが残っている状態です。名義変更は可能でしょうか? そのほか、どのような点に注意したらいいでしょうか?

金融機関が設定する抵当権

結論から言うと、名義変更は可能です。しかし、その前にいろいろ整理しておく必要があります。

住宅ローンが残っているということは、そのマンションに金融機関の抵当権が設定されているということです。これは、もし債務者(今回の場合はお父さま)が返済できなくなった場合、金融機関はマンションの売却などにより残債をまとめて支払うよう(一括償還)要求することができるというものです。

この抵当権は、ローンを完済するまで外すことはできません。

約束守ることが大前提

そもそも住宅ローンとは、住まいを得る目的で利用する金融商品です。そのためカードローンやマイカーローンなどと比べて、金利や融資基準、返済条件が比較的緩やかに設定されています。

住宅ローンを利用するには、金融機関との約束を守ることが大前提です。名義変更や利用方法の変更(住まいを他人に貸すなど)には金融機関の承認が必要です。もし約束違反が発覚した場合には、前述した一括償還などで抵当権を行使されます。

今回の場合、金融機関に無断でマンションの名義変更はできます。しかしこれを金融機関が知った場合は、厳しい対応を迫られる可能性が高いです。

住宅ローンも名義変更できる?

マンションの名義変更をきっかけに、住宅ローンの残債も息子へと名義変更したい場合にも、金融機関の承認が必要となります。金融機関は残債額やマンションの担保評価、息子の返済能力などを審査し、住宅ローンの名義変更の可否を判断します。承認が下りない場合には、父名義で住宅ローンが残ることになり、返済義務はお父さまが負います。

そうなると、所有権の名義が息子に変わったとしても、住宅ローンの名義はお父さまという状態になり、債務者であるお父さまの返済状況によっては金融機関から一括償還を求められることになります。

名義変更は贈与税の対象

住宅ローンの残債があってもなくても、不動産の名義変更は贈与税の対象となります。

贈与税はマンションの評価額(建物の固定資産税評価額と土地の持ち分の路線価の合計額)に贈与税率をかけて算出されます。贈与税は意外と税負担が大きいので、先月のコラムでお伝えした相続時精算課税制度などを利用することをお勧めします。

住宅ローンの名義変更ができた場合の贈与については負担付贈与となります。マンションの評価額から、引き継いだローン残高を引いた残りが贈与税の対象となります。

友利の結論

・住宅ローンが残るマンションの名義変更は可能

・名義変更後に誰がローン返済するかがポイント

・住宅ローンを息子名義にするには金融機関の承認が必要

・マンションとローンの両方を名義変更しても、負担付贈与となり、贈与税の対象となる

ともり・まゆみ

(株)エレファントライフ代表。不動産専門ファイナンシャルプランナーとしてマンションの売却や不動産相続の相談に応じている。生粋のマンション好き。 電話098・988・8247

これまでの「マンション売買そうだんfile」記事はこちらから。

毎週金曜日発行・週刊タイムス住宅新聞

第1864号・2021年9月24日紙面から掲載

この連載の記事

この記事のキュレーター