住宅ローン

2020年5月22日更新

case14「任意売却」|マンション売買そうだんfile

文・友利真由美 (株)エレファントライフ代表

コロナウイルスによる経済的不況は数年続くと言われ、不動産の価格も下落傾向にあります。住宅ローンの残債が売却価格を上回った状況で売却せざるを得ない状況にとる手段として、任意売却という方法があります。

残債ありで不動産売却

相談内容新型コロナウイルスの影響で失業し転職しましたが、給料が減ってしまいました。マンションは昨年購入したばかりで、現在の状況では売却しても住宅ローンが残りそうです。何か良い方法はありますか?

金融機関が抵当権を抹消

景気の悪化などで、不動産を売却しても住宅ローンなどの借り入れ残額が返済できない-。そんな場合でも、金融機関の合意と協力を得ることにより、残額がある状態で不動産を売却する方法があります。「任意売却」です。

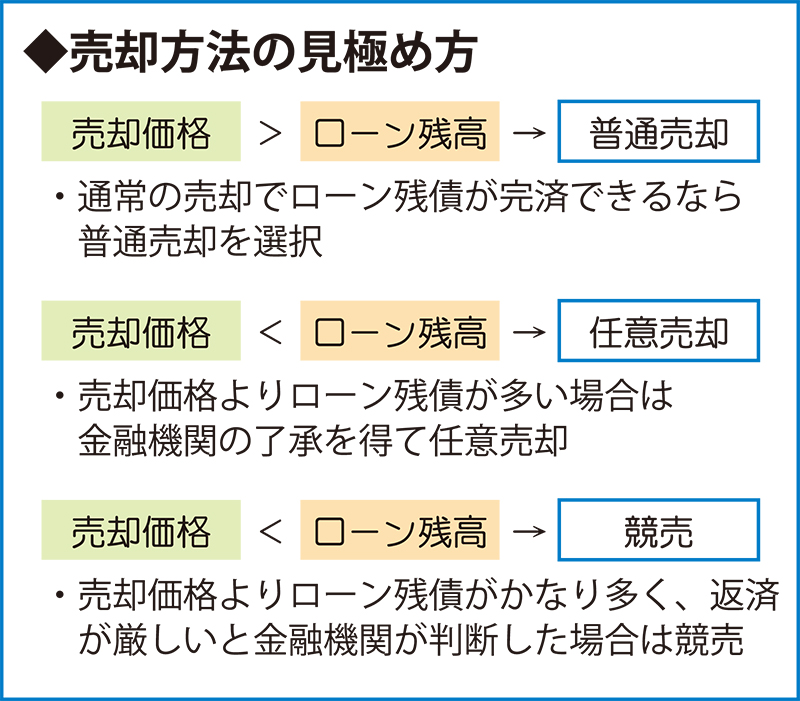

一般的に不動産は、抵当権がついたままでの売却はできません。売却予定価格がローン残高を上回るなど、売却代金によって残債を完済できる場合に抵当権の抹消が可能となり、通常通りに売却できるのです。

しかし今回のように、売却価格よりもローンの残債額が多い場合は抵当権が抹消できず、任意売却となります。金融機関が特別に抵当権を抹消することで、売却活動を行えるようになるのです。この場合、売却価格で返済できない残債分については売却後も債務として残り、返済していくことになります。

まずは不動産会社で査定

任意売却の流れとしてはまず、不動産会社に査定を依頼して売却予定価格を確認。同時に金融機関にて、住宅ローンの残債額と、売却後に残るローン残債の返済方法などを確認し、任意売却の相談をします。そして、金融機関から許可が出たら、広告などの売却活動を開始。購入者が決まり、売買契約と引き渡しが完了したら、売却価格相当を住宅ローンの返済に充て、その残りの返済を開始します。

ローン残債多ければ競売の可能性

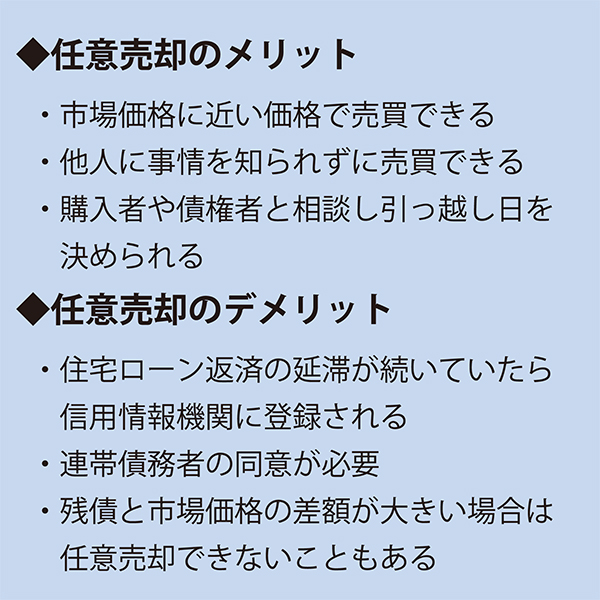

メリットとして、金融機関と不動産会社が協力し、売却を行うので、市場価格に近い価格で売却できるのが大きいです。また通常と同じ方法で売却できるので、他人に事情を知られることもありません。残債の返済方法も分割返済など相談に応じてもらえます。

一方、デメリットとしては、任意売却の時点で、住宅ローンの返済を3カ月以上にわたって延滞していた場合に、その事実が信用情報などに登録され、クレジットカードなどの利用制限を受ける可能性もあります。

また売却価格とローン残債の差額が大きい場合には、任意売却が認められず強制的に競売に移行することもあります。競売になると、その事実が裁判所などで公示され、他人に事情を知られてしまいます。さらに競売は任意売却よりも低い価格で売却される傾向にあり、その分残債も大きくなることから、その後の返済負担もかなりきつくなります。住宅ローンを延滞したり競売にならないよう早めに動き、できる限り任意売却で解決しましょう。

友利の結論

・任意売却は市場価格に近い形で売却ができる

・任意売却は金融機関の許可が必要

・売却後のローン残債の返済方法は金融機関と 相談できる

・住宅ローンの支払いに不安があれば、まずは 任意売却に詳しい不動産会社へ相談を

ともり・まゆみ (株)エレファントライフ代表。「沖縄マンション.jp」主宰。不動産専門ファイナンシャルプランナーとして不動産と相続の困ったを解決する日々を送る。 電話098・988・8247

これまでの「マンション売買そうだんfile」記事はこちらから。

毎週金曜日発行・週刊タイムス住宅新聞

第1794号・2020年5月22日紙面から掲載

この連載の記事

この記事のキュレーター