FP

2018年1月26日更新

掛け金と運用益 ダブルで節税効果|高橋さんのマネー講座[22]

ファイナンシャルプランナーの高橋賢二郎さん(46)が住宅にまつわるマネープランをアドバイス。今回は、「老後の積み立てとしてぜひ検討すべき」と高橋さんが薦める「個人型確定拠出年金(イデコ)」について取り上げます。

老後の積み立てに今年こそ

個人型確定拠出年金

60歳までは引き出せない

個人型確定拠出年金(愛称iDeCo)は1年前より公務員や専業主婦も加入可能となり大きな話題となりました。しかし実際はわずか1割程度の方しか開始しておらず、多くの方が活用されていません。とてももったいないので今年こそぜひ検討しましょう!

公的年金だけでは不足する老後の生活資金の切り札として第一に活用したい制度がこれです。個人型は、ご自身でお金を準備し金融商品を選択して運用していきます。

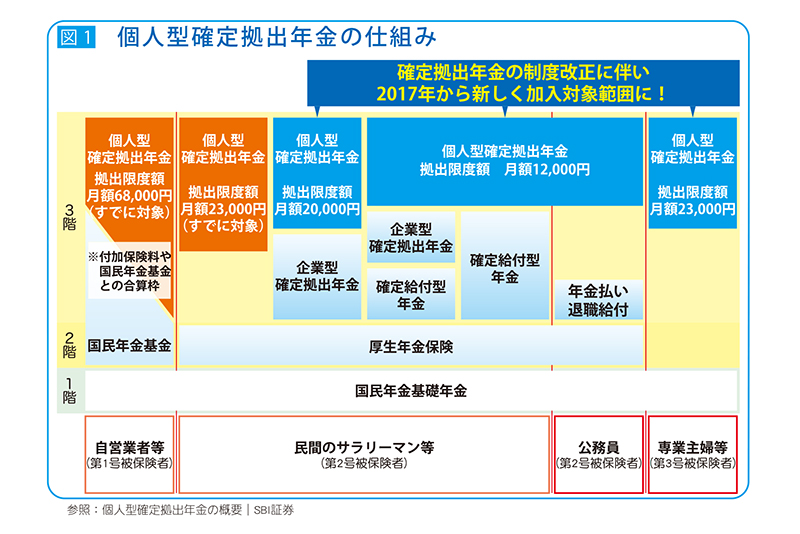

積立金額には上限があります。自営業は月6万8千円、会社員は月2万3千円~1万2千円、公務員は月1万2千円、専業主婦は月2万3千円といった感じです。掛け金は月5千円から可能で、途中で積み立てを止めることは可能ですが、あくまで老後の年金としての積み立てなので60歳までは引き出しができないのは注意事項です=図①参照。

個人型の大きなメリットは二つ。

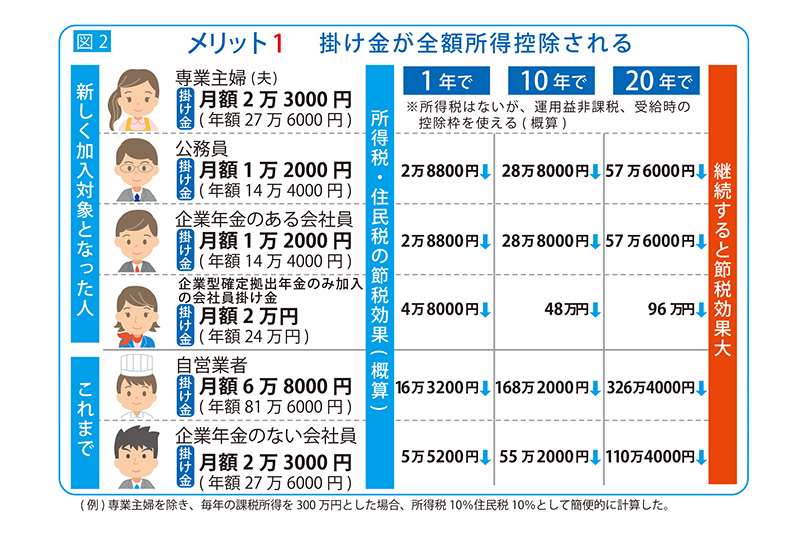

1.掛け金が全額所得控除される

拠出時に積立額の全額が所得控除の対象になり、所得税・住民税を軽減できます。仮に課税所得300万円の方が月1万2千円(年間14万4千円)の積み立てをした場合、約20%(所得税10%+住民税10%)にあたる2万8千円も税金が安くなります。20年だと実に57万6千円もの節税メリットです! 分かりやすく言うと20%利回りの運用をしたのと同じ効果です。課税所得が高い人ほど節税効果は大きくなります。低金利時代にこれだけの利息が付く金融商品はまずありませんよね!=図②。

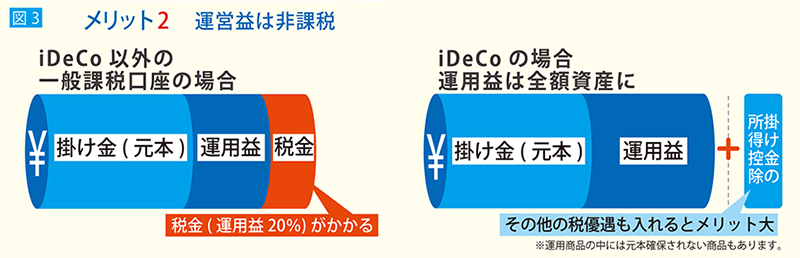

2.運用益が非課税

通常の金融商品の運用益は源泉徴収で約20%近く課税されますが、確定拠出年金は非課税となりますので、増えた分はそのまま再投資できます。仮に運用益が100万円あった場合、通常20万円の税金がかりますが、非課税に。とても大きいメリットですね=図③。

手数料は比較検討を!

口座開設する金融機関は、証券会社・銀行・保険会社など選択肢は多くあります。運用コストとして特に注意しておきたいのは①口座管理にかかる手数料(最低年間約2千円+金融機関ごとの手数料)、②商品ごとの信託報酬(年間0.2%~2%前後と差がある)です。長期運用なので特に①の手数料は低いもので検討するのがおススメですが、ネット系証券会社は割安なところが多くあります。

注意点はあるにしても、確定拠出年金は、掛け金の拠出時と運用時でダブルの節税効果があるので資産形成上のメリットが大きいことは確かです。株式や債券の商品選択の検討などやや難しい部分もありますので、周りの金融機関や、ファイナンシャルプランナーに相談した上で、今年こそ計画的に始めましょう。

執筆者

高橋賢二郎(たかはし・けんじろう)

ファイナンシャルプランナー

大阪大学卒業。三菱商事株式会社勤務後、米国留学先で出会った石垣島出身の妻と結婚、沖縄に移住。これまで約1500家族のライフプランニングを手掛けた実績を持つ。

高橋FP事務所

098-943-0205

毎週金曜日発行・週刊タイムス住宅新聞「高橋さんのマネー講座」

第1673号・2018年1月26日紙面から掲載

この連載の記事

この記事のキュレーター