相続

2017年8月4日更新

今日から始める相続計画「相続税対策と土地活用」

Vol.05

相続税対策として最近、増えているのが借り入れを伴ったアパート建築。亀島さんは「借金はあくまで借金。背負うリスクをしっかり考えないと、節税対策も裏目に出てしまう」と警鐘を鳴らします。大切なのは「相続税額・アパートの規模・借り入れ総額のバランス」と説明します。

相続税・賃貸規模・借り入れ額 バランスがカギ

相続税と現預金を確認

今回は、相続税対策で土地活用を考えている方にぜひ読んでいただきたいお話です。

ちまたでは「土地活用」の言葉があふれています。最近は沖縄でも「土地活用」の名のもと、賃貸アパートの供給過剰が問題になっています。

相続税対策として土地活用を行う際、大切なのは分析と冷静な判断です。

まずは、相続税を納めるための資金(=現預金)がどれだけあるのかを調べましょう。現預金が相続税額以上にある場合は急ぎの相続税対策は必要ありません。土地活用を望むのであれば資産運用を目的として進めていくと良いでしょう。

きちんと分析し計画する

問題は現預金よりも相続税額がかなり多いケースです。 相続税の計算の際には、借金は相続財産から差し引かれます。借り入れが多いほど相続税は少なくなるため、銀行借り入れを伴う土地活用の提案を受けることも多いことでしょう。

しかし、あくまでも借金は借金。土地活用の規模を分析し、借金=リスクをどの程度背負うことが出来るのかを考えなければなりません。

残念ながら、精度の低い分析による安易な借り入れが増えていて、金融庁も警鐘を鳴らし始めています。賃貸事業を始めて5年、10年、15年と月日を重ねる中で借り入れが重荷となり、結果として財産を守れないという状況が全国で起きています。

決して土地活用による相続税節税がダメということではなく、きちんとした分析の上で初めて適切な計画(=適切な規模等)が成り立ち、土地活用での相続税対策の成功があるのです。

「賃貸事業」長い目で見て

土地活用を行う際の事業計画の違いがどのように相続税節税やリスクの大小に影響するのかという参考例を見てみましょう。

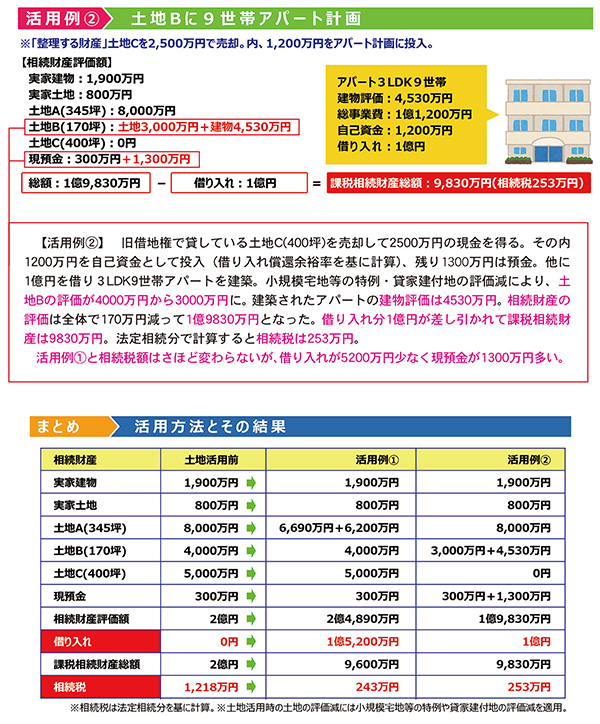

父、母、子ども3人の5人家族で、相続財産としては実家の土地建物の他に土地が三つと現預金300万円があります=下図参照。

収益性や流動性を基に財産分析を行った結果、実家の土地建物は「守る財産」、借地の土地Cは「整理する財産」、更地の土地Aと土地Bは「運用する財産」に分類しました。

大きな土地Aに大きなアパートを自己資金0円で建てたのが活用例①。分析から最適な規模を決め、「整理する財産」を売却した資金を投入してアパート事業を行ったのが活用例②です。

結果として、相続税額はほとんど変わりませんが、活用例②の方が借金が5200万円少ない上に、現預金が1300万円増えています。事業規模や相続計画の内容によって、これほどまでリスクに大きな違いが出るのです。

相続税節税目的であっても、アパート経営はあくまでも「賃貸事業」です。アパートメーカーや建築会社に丸投げするのではなく、賃貸リスクを自分なりに分析して納得した上で進めていきましょう。

手順としては、

①相続税節税計画

②事業規模を決める

③市場調査

④賃貸事業分析

⑤賃貸リスクを加味した自己資金割合を決める

⑥賃貸事業をスタート

という流れで行えると安心です。最低限、必要な相続税節税額に見合った事業規模を決める、という事だけでも覚えておきましょう。

文・亀島淳一

(株)シナジープラス代表

幸せ相続計画推進協会代表理事

かめしま・じゅんいち/身内の相続トラブルを機に相続を学ぶ。相続の幅広い専門知識と豊富な実務経験をもとに、行政やメディアなどの依頼による講演も行っている。上級相続アドバイザー、全米不動産経営管理士(CPM)、全米不動産投資顧問(CCIM)などの資格も持つ。

電話/098-963-9266

http://www.synergy-plus.co.jp/

<過去記事一覧>

毎週金曜日発行・週刊タイムス住宅新聞

第1648号・2017年8月4日紙面から掲載

この連載の記事

この記事のキュレーター

- スタッフ

- 東江菜穂

これまでに書いた記事:380

編集者

週刊タイムス住宅新聞、編集部に属する。やーるんの中の人。普段、社内では言えないことをやーるんに託している。極度の方向音痴のため「南側の窓」「北側のドア」と言われても理解するまでに時間を要する。図面をにらみながら「どっちよ」「意味わからん」「知らんし」とぼやきながら原稿を書いている。