相続

2017年10月6日更新

今日から始める相続計画「財産を分析し適切に分ける」

Vol.7

去る8月27日に浦添市内で開催した当連載との連動セミナー「避けよう! 負の相続」では執筆者の亀島淳一さんが、紙面だけでは伝えきれないさまざまな話をした=上写真。今回は来場者から寄せられた質問に紙面で回答。スペースの都合上、すべての質問に答えることはできないが、多くの読者に関係のありそうな質問をピックアップし、亀島さんに答えてもらった。

質問に回答「負担になる相続を避けるには」

8月27日に開催されたセミナーの様子

8月27日に開催されたセミナーの様子Q.「子どもたちへ不動産を残してよいのか迷っています。今のままでは争いが見えてしまっています」

A.まずは不動産の「成績」を確認して、分け方を決めましょう!

不動産の相続は、平等に分けることが難しく、何も対策をしていないご家族がもめるケースが多くみられます。争うことが予想されるのであればなおさら早いうちに手を打つ必要があります。ご家族もすでに不安を抱えているのではないでしょうか? 適切な計画を立てることでお互いに不安が無くなり、毎日がより幸せになることでしょう。

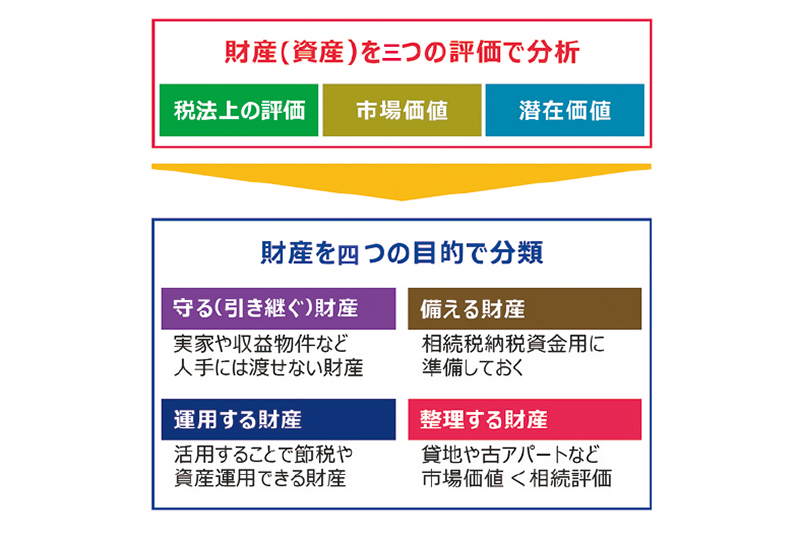

相続計画の第一歩は、不動産の価値を正しく分析することです。当連載で何度もお伝えしているように、相続評価、時価(市場)評価、収益評価の三つの評価を踏まえて不動産に成績を付けます。不動産の本当の成績がわからないと残すべきかどうかも、適切な分け方も考えることができません。そして、四つの目的で分類した上で、その不動産を残すのか、現金化して平等に分けるのか、または資産組み替えをして優良な不動産にして相続に備えるのかなど、最善の選択をしていきましょう=表参考。

相続計画の流れ

今後は沖縄も人口減少+少子高齢化によって不動産価値の二極化が進んでいくことが予想されています。今は価値のある不動産であっても将来は"負動産"に変わってしまう可能性があるということも考えておきましょう。

Q.「アパート経営以外にも相続税対策はありますか?」

A.「配偶者控除」、「生命保険」、「生前贈与」などいろいろな方法があります

一番大事なのは、適切な財産の分け方を事前に決めておくことです。そうすれば、配偶者控除という控除制度を適用させることができます。配偶者の法定相続分まで、または1億6千万円までの財産を配偶者がもらう場合、相続税が免除されるという制度です。しかし、相続税申告期限(10カ月)までに分け方が決まらない場合は適用できずに相続税を最大の額で支払わないといけなくなります。また、次に起こる相続のことも考えて配分を決めないと、かえって税金を多く支払うことになるので気を付けましょう。

ほかにも以下のような相続税対策があります。

・生命保険料控除を利用した方法

生命保険を受け取る際には相続人の数×500万円までの非課税枠がありますので、現預金(ほぼ100%が課税対象となる)をそのまま持っているよりも節税のメリットがあると言えます。ただし、民法上遺産分割の対象とはならないので、他の財産の分け方を考えずに無計画に進めていくと、かえってもめる原因となってしまうこともあるので注意が必要です。

・贈与を利用した方法

生前に財産を贈与して相続税の対象となる財産をできるだけ減らしていく方法です。ただし、子どもへの贈与は相続が起きてからさかのぼって3年以内のものについては相続税の対象になるので、できるだけ早いうちから贈与を進めていくことが相続税節税には効果的です。一方、お孫さんへの贈与は3年以内であっても相続税の対象とはなりませんので覚えておくと良いでしょう。

どちらにしても贈与を使って行う相続税の節税はできるだけ平等に渡していかないともめる原因となりやすいので気をつけましょう。

贈与のときは、①贈与契約書を作る②もらう人名義の銀行口座へ振り込みで渡す③もらった人が銀行口座を管理する。この3点を守らなかったために国税から贈与の事実を認められずに節税できなくなることがあるので注意しましょう。

Q.「活用がしにくい土地の相続について悩んでいます」

A.早い段階での資産組み替えを考えましょう。

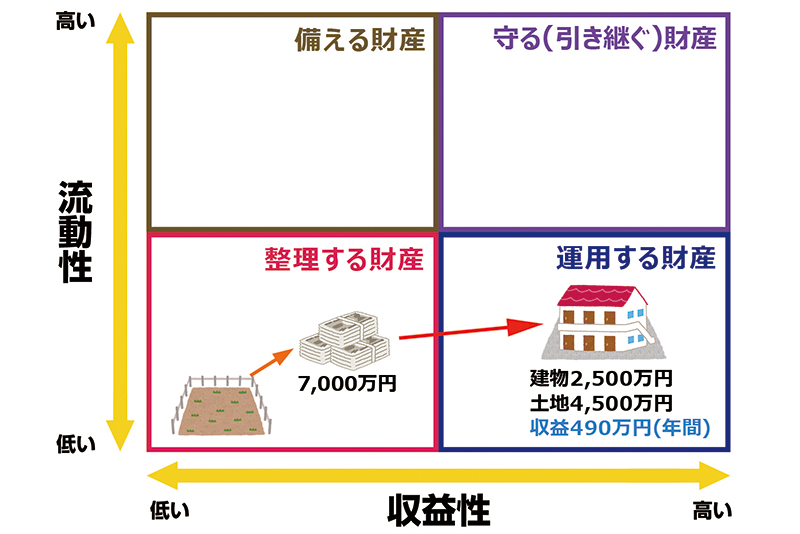

投資分析やマーケット分析の結果、収益性・流動性が低く(利益を上げにくく、売却もしにくい)、整理する財産として位置づけられた土地の話をします。そのまま相続しても負担になる可能性がありますので、早い段階での資産組み替えを考えましょう。

例えばその土地を売却して現金が7千万円入ってきたとします。その現金で収益不動産(土地+建物7千万円・年間収益490万円)を購入します。これで整理する財産を収益物件に資産組み替えできました=図参照。

さらに相続税対策を考えて、建物(固定資産税評価額2500万円)だけを相続時精算課税の制度を利用して子どもへ贈与します。2500万円までの贈与が非課税となる相続時精算課税の制度によって、贈与税がかからずに収益物件の所有権移転ができました。これにより、その収益物件から入ってくる収益は直接子供に入ってくることになり、相続までの間に収益によって相続財産が膨らんでいくことも防げています。

収益不動産を購入する時にはマーケット分析をもとに賃貸リスクも考慮して行うことと、公正証書遺言で相続後には建物をもらった子どもへ土地を渡せるようにしておくことも重要です。

※次回(11月3日発行号)は「家族信託(民事信託)」の考え方について、12月は土地活用の考え方について掲載予定。

文・亀島淳一

(株)シナジープラス代表

幸せ相続計画推進協会代表理事

かめしま・じゅんいち/身内の相続トラブルを機に相続を学ぶ。相続の幅広い専門知識と豊富な実務経験をもとに、行政やメディアなどの依頼による講演も行っている。上級相続アドバイザー、全米不動産経営管理士(CPM)、全米不動産投資顧問(CCIM)などの資格も持つ。

電話/098-963-9266

http://www.synergy-plus.co.jp/

<過去記事一覧>

毎週金曜日発行・週刊タイムス住宅新聞

第1657号・2017年10月6日紙面から掲載

この連載の記事

この記事のキュレーター

- スタッフ

- 東江菜穂

これまでに書いた記事:378

編集者

週刊タイムス住宅新聞、編集部に属する。やーるんの中の人。普段、社内では言えないことをやーるんに託している。極度の方向音痴のため「南側の窓」「北側のドア」と言われても理解するまでに時間を要する。図面をにらみながら「どっちよ」「意味わからん」「知らんし」とぼやきながら原稿を書いている。