FP

2017年9月22日更新

住宅ローンの金利、どう選ぶ? 変動金利と固定金利|高橋さんのマネー講座[18]

「世の中の8割の家族は変動金利を選択していますが、20年以上かかるお宅は長期固定金利を!」とファイナンシャルプランナーの高橋賢二郎さん(46)。今回は住宅ローンの金利の選び方をテーマに、考え方や注意点をアドバイスします!

完済までの年数で判断 デメリット最小に

変動金利と固定金利

不景気過ぎても金利上がる?

住宅ローンを組む際、変動金利、10年固定金利、長期固定金利など金利の選び方に迷う方も多くいます。単純に言えば、今現在、金利が低いのは変動金利です。地元の銀行、ネット銀行問わず、0.5%~0.8%ぐらいの金利が一般的です。一方、10年固定金利だと1%前後、長期35年固定などになると1.4%など、だんだん高くなってきます。目先の金利だけを比較すると当然、変動金利が魅力的ですよね。実際に世の中の8割以上の方が変動金利を選択しています。

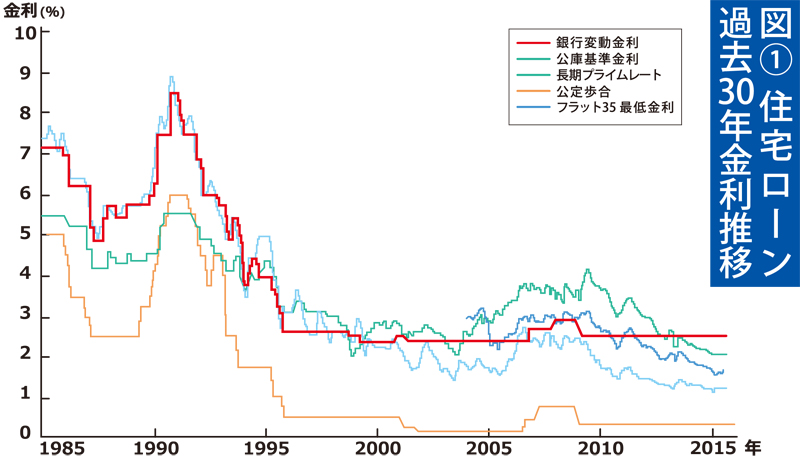

しかし、皆さん果たしてその選択がベストなのでしょうか? 図①を見てください。住宅ローン過去30年の金利の推移表です。赤色の銀行変動金利の基準金利は約2.5%でこの20年近く横ばいが続いています。ちなみに各銀行の変動金利0.7%などはこの基準金利2.5%から値下げをし決定されています。しかし、バブル時代と言われた1990年代初めは8%近い時もあり、平均でも4%~6%の推移でした。とすると、今後30年の返済の間、ずっと低い変動金利で推移すると言えるでしょうか? 急激に金利が上がったりすると、思ってもいない金利の負担増になる可能性もあります。

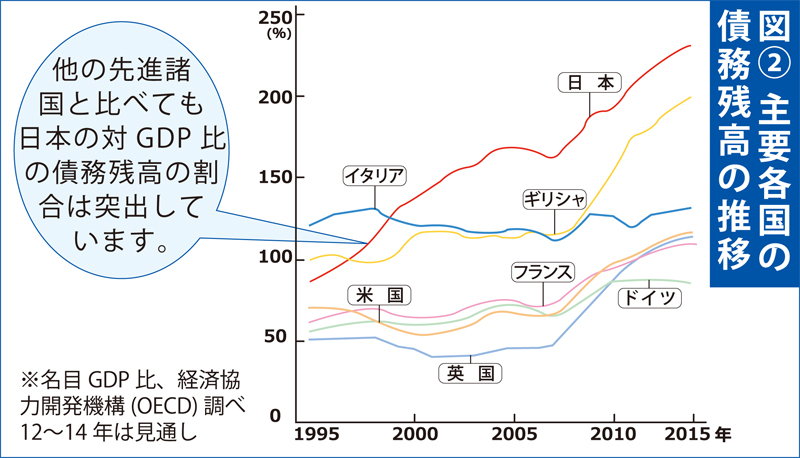

そんなに高くなることはないだろうと思っている方も多くいるでしょう。では図②を見てください。これは主要各国の債務残高の推移表(名目GDP比)です。日本は先進国の中で突出して高く、経済破綻で苦しんでいるギリシャよりも高い現実を皆さんは知っていましたか? 1990年前後のバブルの時代のように好景気の時ばかり金利が高いわけではありません。経済が悪くなり過ぎるとギリシャのように金利が急激に高くなる可能性も実はあるのです。住宅ローンの基準金利は一見20年近く変化していないように見えますが、実は日本の財務情勢はこの20年の間に他の先進国よりかなり悪化してきています。さすがにこの数年で急激に金利が上がるとは思っていませんが、10年以上先は何とも言えない不安感を私は感じています。

そこで私は、何年で住宅ローンを完済できる家族なのかを見極めて、金利の選び方についてアドバイスを変えています。

①10年以内ぐらいに住宅ローンを完済できる余裕がある家族は変動金利でもいいでしょう。金利が高くなる前にローンが少なくなっていれば金利の負担はそれほど大きくありません。

②住宅ローンの返済が頑張っても20年以上かかる家族は、20年以上の固定や、35年固定などの長期固定金利の選択をオススメします。過去の歴史からみても長期固定で1.4%前後はかなり低い金利なのでチャンスだという認識を持ってください。

住宅ローンは金額も大きく、家計の根幹に関わります。「メリットの最大化」ではなく、「デメリットの最小化」を目指すスタンスで住宅ローンを組みましょう!

今までと違う意見だと思われる方もいるでしょう。しかし、一方の側面だけを見るのではなく、こうした反対の意見にも耳を傾けてみてください。そこにライフプランの隠れた注意点が見えてくるはずです。家を建てる時はさまざまな専門家のアドバイスを聞いて判断することをおススメします!

高橋流! 住宅ローン金利選択の目安

- 10年以内に完済できる余裕のある家は変動金利でも良いか。

- 頑張って返済期間が20以上かかる家は長期固定金利がオススメ!

執筆者

高橋賢二郎(たかはし・けんじろう)

ファイナンシャルプランナー

大阪大学卒業。三菱商事株式会社勤務後、米国留学先で出会った石垣島出身の妻と結婚、沖縄に移住。これまで約1500家族のライフプランニングを手掛けた実績を持つ。

高橋FP事務所

098-943-0205

毎週金曜日発行・週刊タイムス住宅新聞「高橋さんのマネー講座」

第1655号・2017年9月22日紙面から掲載

この連載の記事

この記事のキュレーター