FP

2017年7月28日更新

公的年金を理解 不足分を貯蓄|高橋さんのマネー講座[16]

ファイナンシャルプランナーの高橋賢二郎さん(46)が住まい造りのマネープランをアドバイス。今回は住宅ローンと老後の生活について。「ローンを組む際、老後がどうなるか心配している人も多いのでは? 老後までに幾らためておく必要があるのか、公的年金を理解した上で目安を考えましょう」とアドバイスする。

老後に必要な貯蓄はいくら?

住居費との兼ね合い

会社員の年金「2階建て」

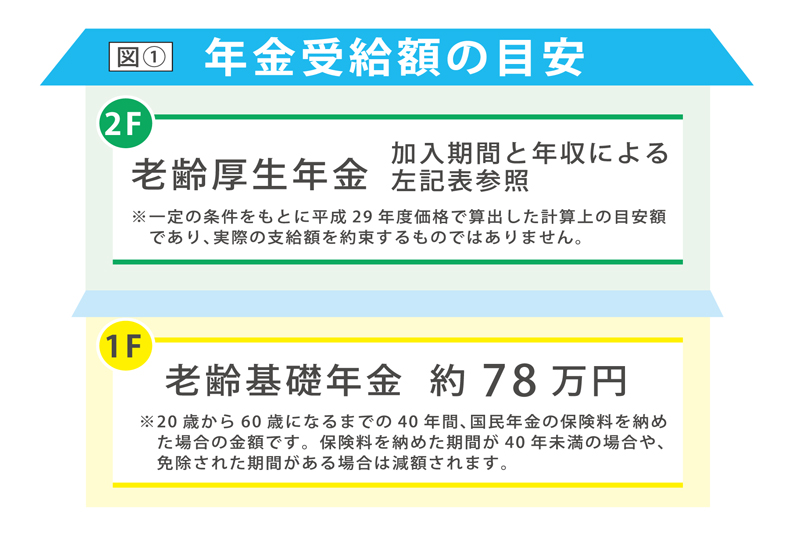

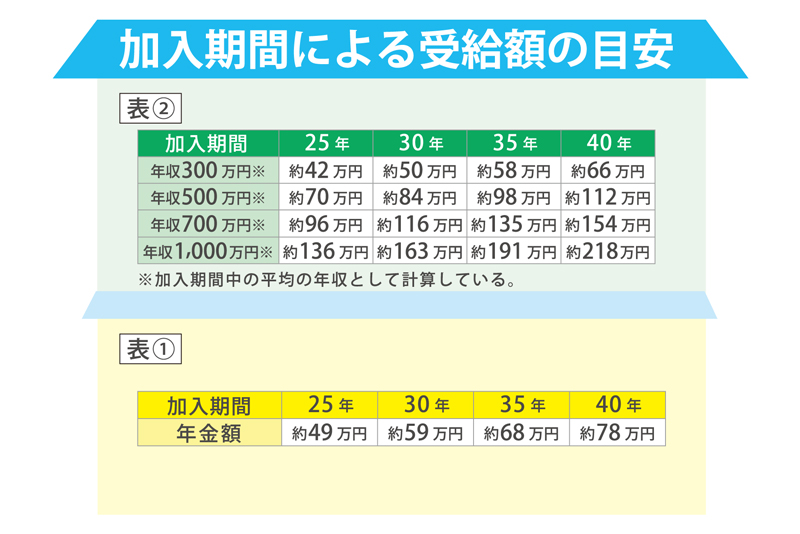

年金制度は、いわば2階建ての家のようなもの。1階の国民年金と2階の厚生年金で成り立っています=図①。1階の国民年金は20歳から60歳までの40年間、満額払った方で約78万円の支給額となります=表①。一方2階の厚生年金は、年収により差がありますが目安は表②の通りです。例えば、平均年収500万円で40年勤続した方の年金総額は1階の78万円に2階の112万円を足した190万円。妻は国民年金のみの78万円とすると、夫婦合計で268万円、月換算で約22万円となります。

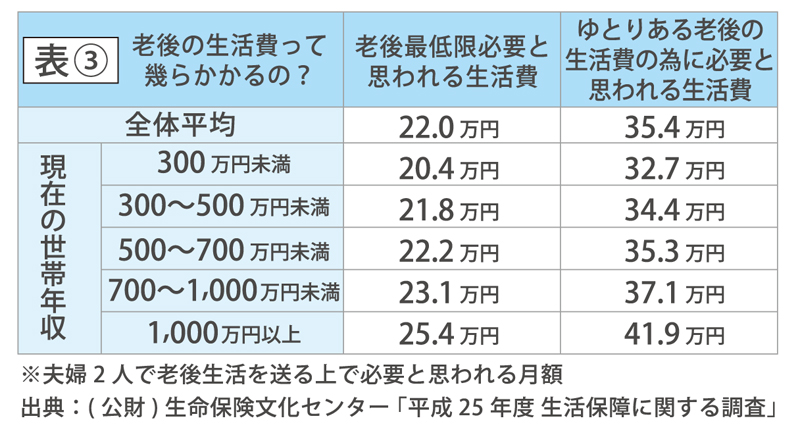

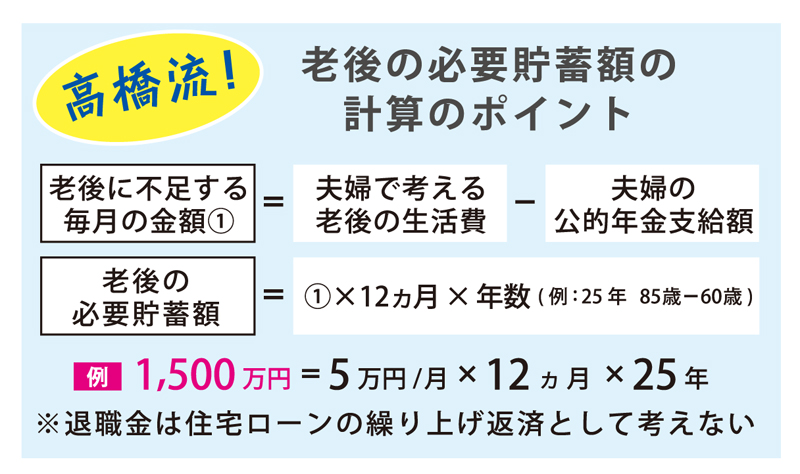

一方、老後の生活費は幾らぐらいかかると思いますか? 表③を見てください。年収による生活費の目安があります。世帯年収500万円~700万円の世帯年収がある夫婦の場合、最低限で約22万円、ゆとりある生活なら約35万円となっています。ただし35万円は理想であって、実質の平均値は私の経験値でいうと約27万円ぐらいです。そうすると月々で約5万円の不足と言えます。仮に85歳まで生きるとして、5万×12カ月×25年分、つまり1500万円ぐらいが老後までに貯蓄をしておきたい目安、となるわけです。

退職金は無収入時の財源

退職金をどう考えるかも大事です。現役世代の年金支給開始年齢は原則65歳からですが、将来68歳や70歳以降など3年から5年遅れる可能性が推察されます。とすると仮に65歳まで働いたとしても数年は無収入の期間があるわけです。昔は退職金を住宅ローンの繰り上げ返済に充てていた方が多かったのですが、そうすると老後の貯蓄を使い果たしてしまいます。退職金の使い道の基本的な考え方として、①住宅ローンの返済に使わない、②年金支給開始の無収入の時に充てる財源とする、と考えましょう! 上記計算に基づいた年金だけでは不足する金額を退職金をあてにせず準備する考えが大事です。

まずは表③を参考に老後に幾らぐらい生活費がかかるか想定し、次に夫婦でもらえる年金の額を想定しましょう。そして、足りない差額が夫婦で準備しておきたい貯蓄ととらえ、いかに計画的に貯蓄していくかを考えましょう。ことし1月号で連載した個人型確定拠出年金(通称イデコ)などは税金のメリットも大きいので、ぜひ活用したいですね!

ライフプランや年金の計算を若い時から考えておくことで、住居費にいくら掛けられるかが分かり、老後にも備えつつ、ローンを組むことができます。金融機関や、ファイナンシャルプランナーなど専門家のアドバイスを聞いて判断することをおススメします!

執筆者

高橋賢二郎(たかはし・けんじろう)

ファイナンシャルプランナー

大阪大学卒業。三菱商事株式会社勤務後、米国留学先で出会った石垣島出身の妻と結婚、沖縄に移住。これまで約1400家族のライフプランニングを手掛けた実績を持つ。

高橋FP事務所

098-943-0205

毎週金曜日発行・週刊タイムス住宅新聞「高橋さんのマネー講座」

第1647号・2017年7月28日紙面から掲載

この連載の記事

この記事のキュレーター