住宅ローン

2024年11月29日更新

ローンの返済は長期ライフプランで見通し|借入は「支払い続けられる」額を[住まいとお金③]

変動金利の利上げが決まり、住宅ローンを返済中の人は繰り上げ返済を検討している人も多いのでは? 住宅ローンは長期間かけて返済するため、家族のライフイベントと照らしあわせた見通しを立てておくことが大切。3回目はライフプランのススメについてFPの慶田城裕さんに解説してもらいました。

文・図表/慶田城裕(FP、㈲ライブアップ代表)

ローンの返済は長期ライフプランで見通し

借入は「支払い続けられる」額を

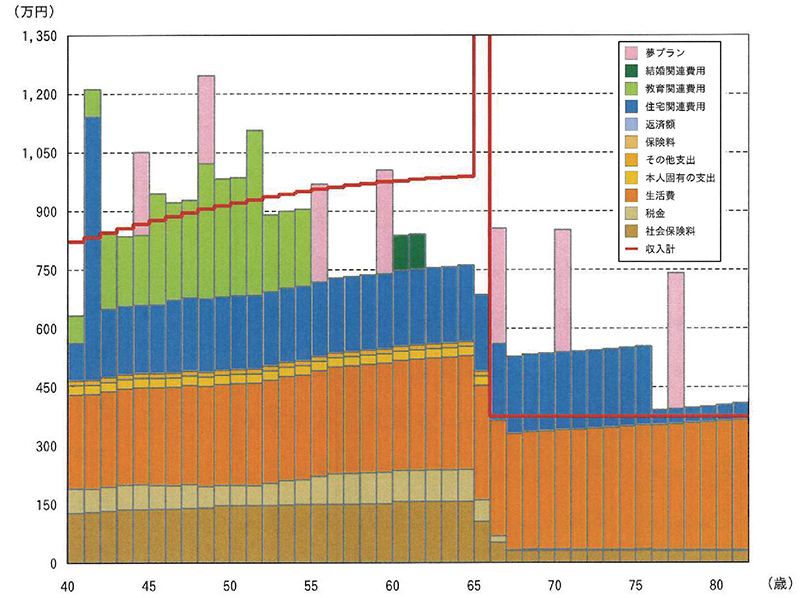

変動金利の利上げが決まり、住宅ローンを返済中の人は繰り上げ返済を検討している人も多いのでは? 住宅ローンは長期間かけて返済するため、家族のライフイベントと照らしあわせた見通しを立てておくことが大切。3回目はライフプランのススメについてFPの慶田城裕さんに解説してもらいました。◆グラフ1 Aさんの年齢別収支シミュレーション

住宅購入の翌年から支出が膨らみ始め、長女が中学に進学する48歳前から教育費もかさむ。35年計画で住宅ローンを組んだため、65歳で定年退職した後もローン返済は続く

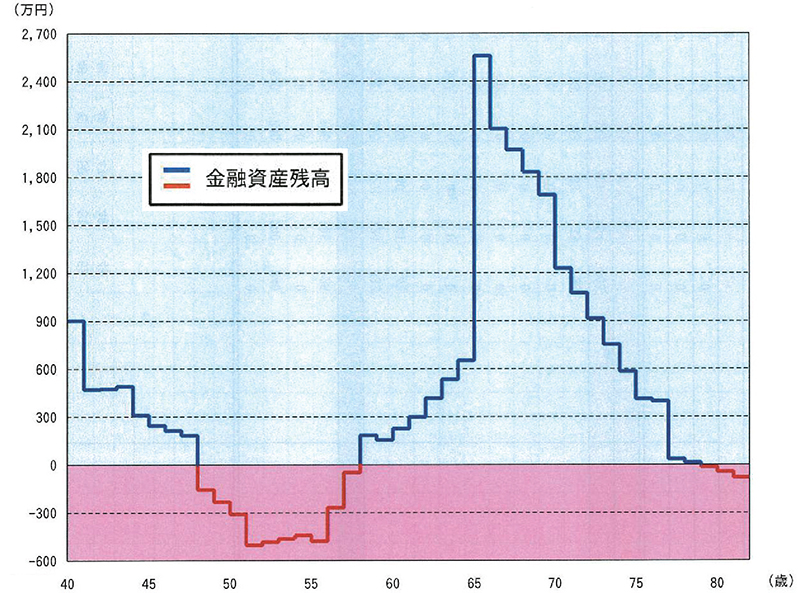

◆グラフ2 Aさんの年齢別金融資産残高シミュレーション

長女が私立中学に進学する48歳前後から赤字に。65歳には退職金で資産残高が上がるが、その後は年金と取り崩した退職金で生活するため、80歳前には赤字に転落することになる

教育費の影響大

住宅取得の際には、ほとんどの人が住宅ローンを利用します。最近では、50年と最長期間でローンを組む人もいますが、その間の家族のイベントを事前に把握し準備することが重要になってきます。特に子どものいる家庭では、中学・高校の進学先によって違ってくる通学の便や通学費など教育費の負担は重要な問題です。実際にマイホームを取得した後に私立中学への進学が決まり、毎日の送迎が大変とのことで学校の近くにアパートを借りて住居費を二重に負担することになったとの相談もありました。また、現在住んでいる校区外にマイホームを取得すると、もちろん子どもは転校を嫌がりますし、マイホームの取得自体を反対してくるケースも耳にします。

年金生活での支払いも

さらには、県外進学となると教育費以外に生活費の仕送りも発生します。転勤族の場合は、単身赴任などで生活費が二重になり負担が増える可能性も出てきます。多くは退職後もローン返済が残っており、年金生活になっても支払いが可能かの確認も重要になってきす。このように現状では支払い可能な返済額が、支払い続けることが可能な額なのかを確認するためのシミュレーションは欠かせません。繰り上げ返済も視野に

10月には、県内三行の変動金利の利上げが発表されました。今後の金利情勢も目が離せません。返済額が増えた際の対応策である繰り上げ返済なども視野に入れた計画が重要になってきます。フラット35の固定金利も選択肢の一つです。まずは、家族の将来を計画し将来にわたって問題がないか確認するためにライフプランニングを作成してみることをお薦めします。お近くのファイナンシャル・プランナーに相談してください。

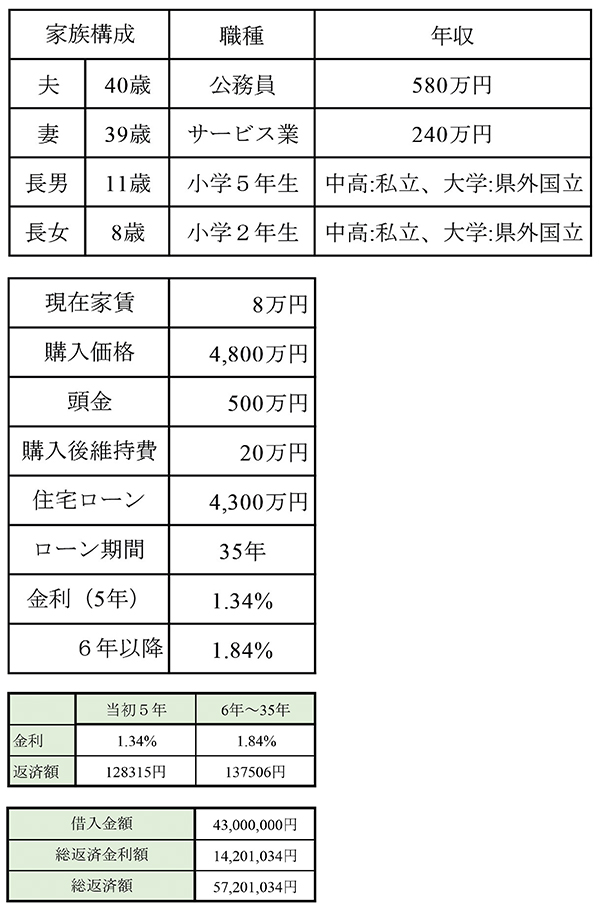

◆シミュレーション例

40歳で子どもが2人いる公務員のAさんが、4300万円の住宅ローンを35年かけて返済する計画で組んだ場合のシミュレーション。借り入れは金利変動のリスクを考慮し、当初から固定金利のフラット35で試算。当初5年は子育て支援の優遇期間で、さらに金利が安くなる。

現在11歳の長男が県外の国立大学に進学する6年後から収支は赤字に=グラフ1、2参照。長女が大学卒業予定の55歳以降もしばらく続く。進学先が国立から私立に変わったり、不意の出費があっても対応できるよう、あらかじめ計画を立てておくことが大切。

執筆者

けだしろ・ゆたか

㈲ライブアップ取締役

CFPRファイナンシャルプランナー

電話=098(874)6339

毎週金曜日発行・週刊タイムス住宅新聞

第2030号・2024年11月29日紙面から掲載

この連載の記事

この記事のキュレーター