FP

2016年8月26日更新

変動金利1% 借り換える?|高橋さんのマネー講座[5]

ファイナンシャルプランナーの高橋賢二郎さん(45)が家造りの資金計画をアドバイスします。今回は、最近日銀のマイナス金利政策をきっかけに住宅ローンがかなり下がってきており、借り換えの相談が増えていることに着目。住宅ローンの借り換えに悩んでいるEさんのシミュレーションを紹介します。

金利差ない今こそ長期固定金利を!

40代共働きEさんの場合Eさん夫婦は共働きの4人家族(夫40歳、妻40歳、子8歳、6歳)。5年前に家を建て、現在借入残高2000万円、残り21年で固定金利の1・6%が終わり、借り換えを検討していました。変動金利は各銀行1%以下も多いので変動金利で検討しており、三つのパターンで収支のシミュレーションを作成してみました。

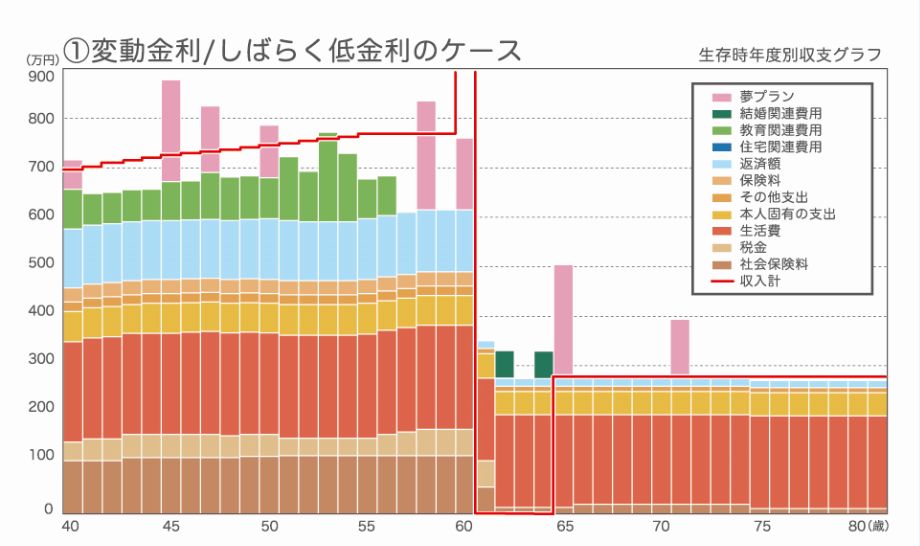

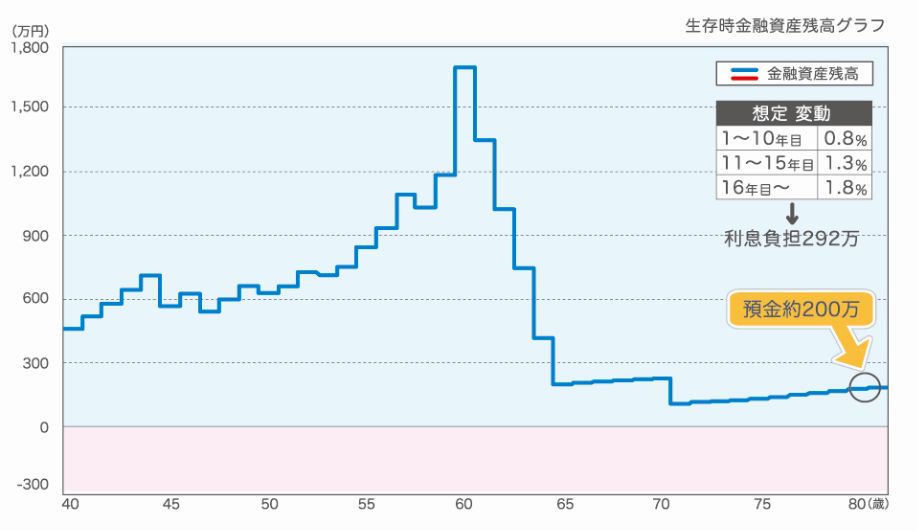

ケース①。当初は変動金利0・8%で組み、当初10年は金利が変わらず安定、11年目から1・3%、16年目から1・8%としばらく低金利が続くことを想定してみると、80歳ぐらいでも預金は200万円キープとなりました(利息負担292万円)。

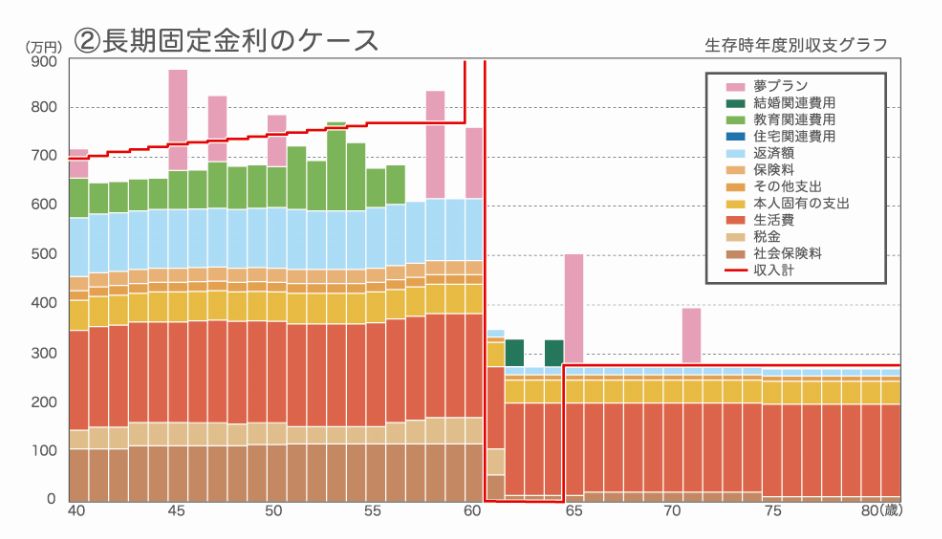

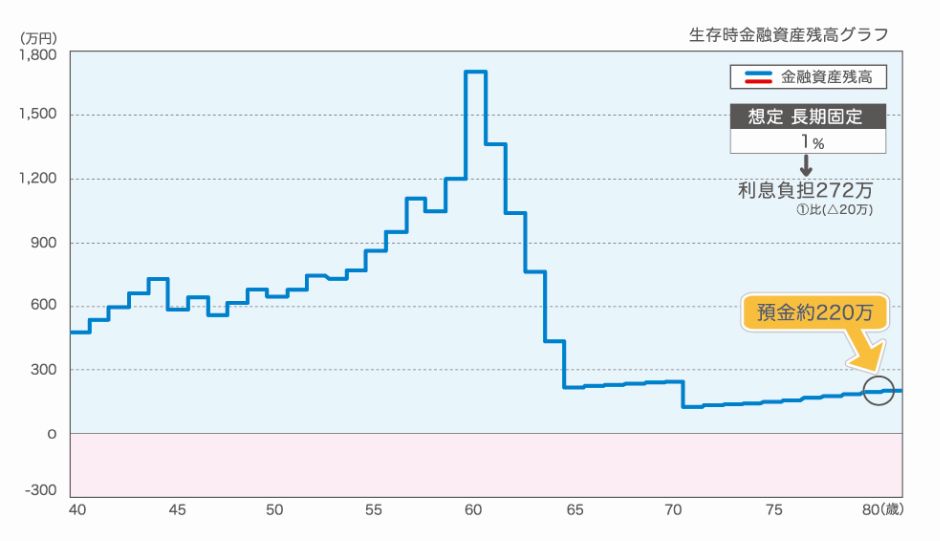

ケース②。全期間固定金利でも今は1%程度まで下がってきているので、固定金利で想定してみるとほぼ同じ収支でケース①より若干良くなりました(利息負担272万円)。

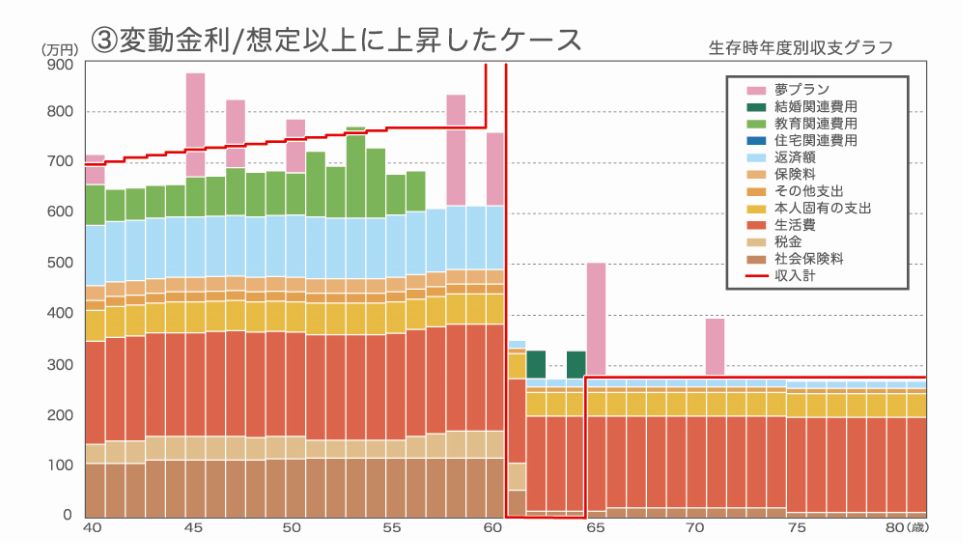

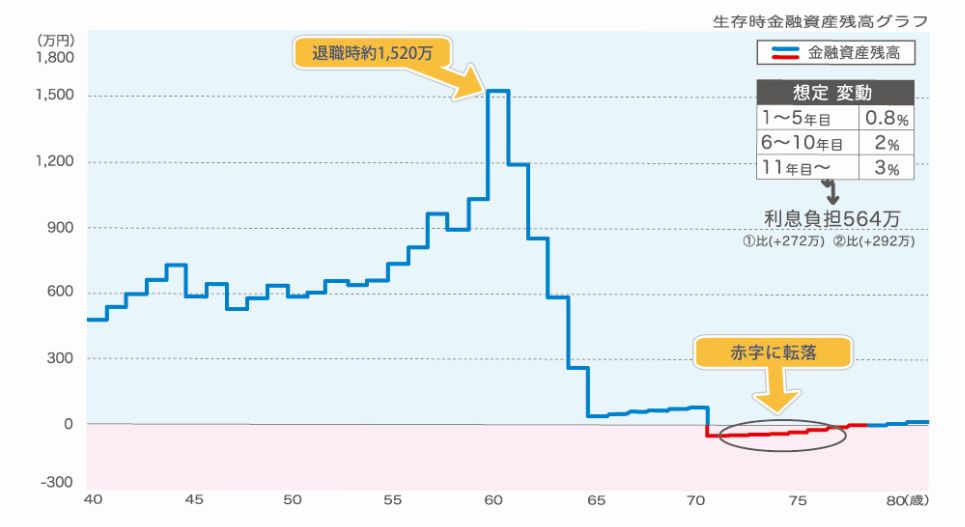

ケース③。当初は変動金利0・8%でしたが、想定以上に早く金利が上昇し、6年目から2%、11年目から3%になったとすると、70歳で赤字に転落しました(利息負担564万円)。

意外にケース①とケース②は差がないですが、ケース③になると家計は相当苦しくなります。

皆さんこのグラフをみてどう思われますか? 住宅ローンの金利競争により、各銀行は変動金利だと0・5%~0・8%ぐらいでしのぎを削っています。そうするとどうしても変動金利にばかり目がいきがちですが、将来ハイパーインフレなどにより急激に金利が上昇した時、3%や4%になる可能性は十分あります。金利が上がり始めた後、長期固定に変えようとしても、その際は長期固定金利ももっと上昇しているはずです。変動金利と長期固定金利の金利差が0・3%程度しかない今は長期固定金利を選択するチャンスなのです! ケース①の「メリットの最大化」ではなく、ケース②の「デメリットの最小化」を目指すスタンスが大事です。なぜなら想定外のケース③になったら家計は破綻してしまうからです。

Eさん夫婦は20年近く返済に時間がかかるのでケース②の固定金利を考える事になり、精神的にも将来の金利上昇不安がなくなり、安心されていました。

10年で住宅ローンを完済できるなら変動金利でもいいですが、頑張っても20年以上かかるなら長期固定金利がおススメ。あなたの家は何年で完済できますか?

◆Eさんの基本データ

・年収 夫450万円 妻250万円

・預金 500万円

・退職金 500万円

・年金 夫婦で23万円/月

・住宅ローン 残り2000万円(21年)

執筆者/たかはし・けんじろう

大阪大学卒業。三菱商事株式会社勤務後、米国留学先で出会った石垣島出身の妻と結婚、沖縄に移住。これまで約1300家族のライフプランニングを手掛けた実績を持つ。

高橋FP事務所 098-943-0205

毎週金曜日発行・週刊タイムス住宅新聞「高橋さんのマネー講座」第1599号・2016年8月26日紙面から掲載

この連載の記事

この記事のキュレーター