FP

2016年7月22日更新

女性1人 終の棲家どう考える?|高橋さんのマネー講座[4]

ファイナンシャルプランナーの高橋賢二郎さん(44)が家造りの資金計画をアドバイスします。今回は、ずっと賃貸でいくかマンションを買うか悩んでいる40代の比較的収入のあるシングル女性を取り上げ、ライフプランシミュレーションをご紹介します。

老後の介護時 想定して試算

40代独身のDさんの場合Dさん(45)は公務員で年収は630万円。現在は家賃6万円の賃貸に住んでいますが、2800万円のマンションを終の棲家として買うかどうか悩んでいました。希望として、小遣いは月7万円(老後は5万円)、旅行代は60代は年30万円(70代以降20万円)などの希望がありました。

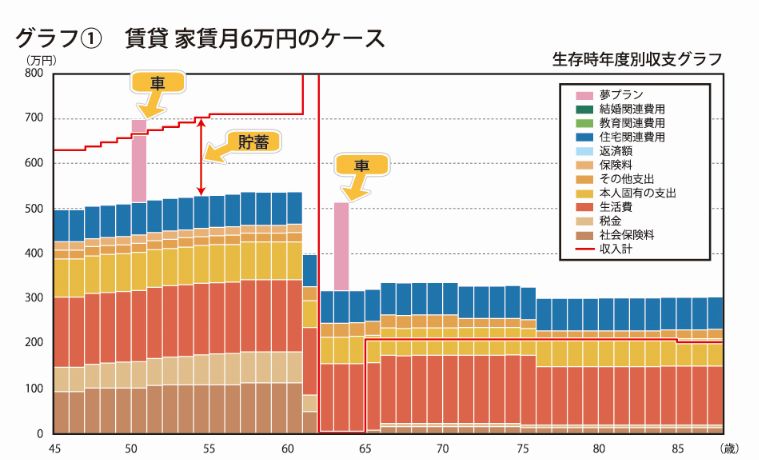

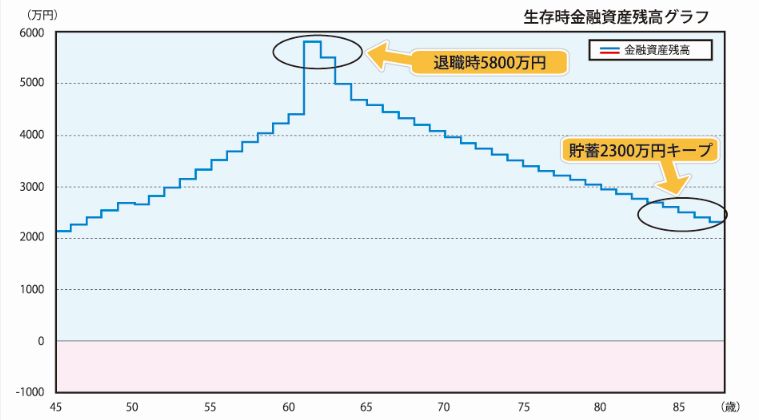

グラフ①は賃貸に住み続けた場合。86歳時点でも預金は2300万円キープしており収支はまったく問題ありませんでした。

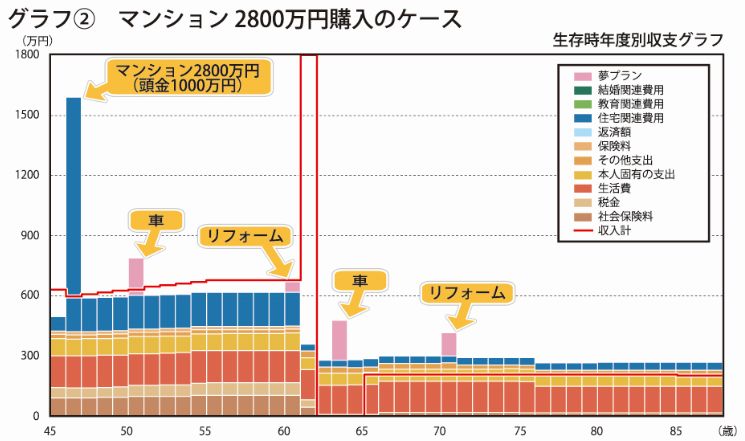

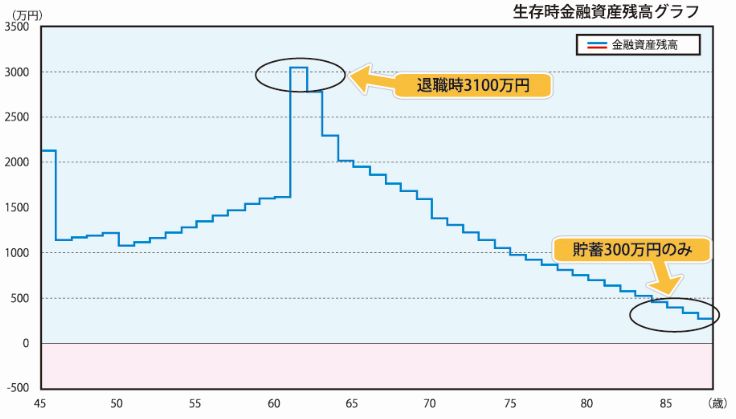

グラフ②はマンション2800万円、頭金1000万円、住宅ローン1800万円(15年で完済・固定金利1・2%)、維持費が年35万円(管理費・修繕積立金・駐車場・固定資産税)の場合。預金は86歳時点で300万円で、賃貸継続よりかなり少なく、やや心配な老後となっています。

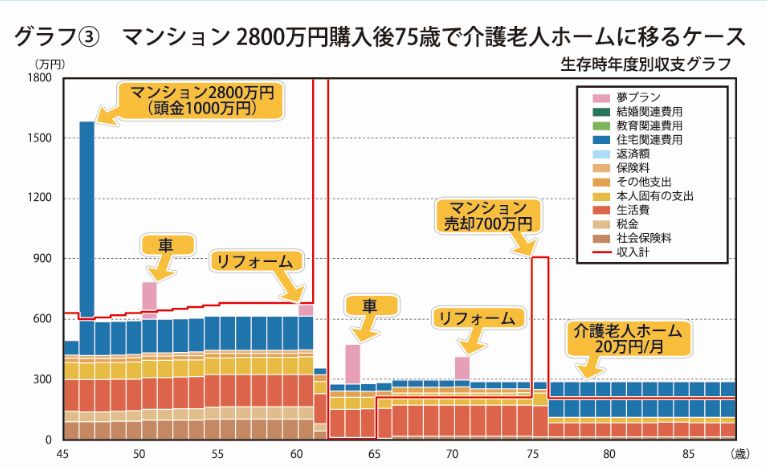

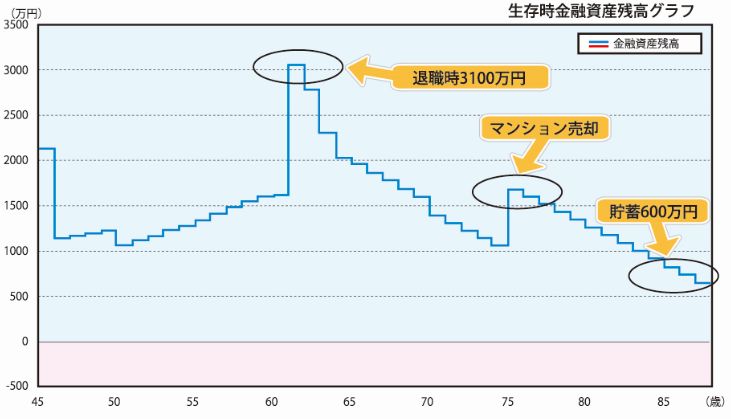

グラフ③はマンションを買った後、75歳で介護設備のそろった老人ホームに移ることを想定してみました。700万円でマンションを売却し、月20万円近くかかる老人ホームに入居したケースです。さまざまな雑費を月4万円として、毎月24万円かかるとしました。Dさんの老後の年金は月17万円ありますから、毎月7万円程度貯蓄を削っていくイメージです。マンションの売却700万円があるので86歳時点で預金は600万円近くあり、ケース②よりも預金はキープできていることが分かりました。

意外かもしれませんが、目安として2000万円以上のマンションを購入するのと、6万円前後の賃貸に住むのを比較すると、賃貸住み替えの方が住居にかかる費用はかなり少ないと言えます。理由として維持費だけで年35万円×40年=1400万円、リフォーム費用約150万円、ローンの利息約150万円がかかるので合計1700万円かかります。購入金額2800万円+約1700万円=4500万円の買い物をしているに等しいからです。

ですが、グレードの高いマンションを購入したい気持ちもありますよね。小遣い、旅行代など人によって優先順位は違います。自分の夢をキープしても老後は大丈夫か、あるいは介護が必要になったとしても収支が大丈夫かなど、シングルの女性が老後の住み方を考える場合、細かくライフプランシミュレーションしてみることがとても大事です。

◆Dさんの基本データ

・年収 630万円(将来上限680万円)

・預金 2000万円

・退職金 1800万円

・年金 17万円/月

・小遣い 7万円/月

・旅行 20万円/年(60代の10年のみ30万円/年)

執筆者/たかはし・けんじろう

大阪大学卒業。三菱商事株式会社勤務後、米国留学先で出会った石垣島出身の妻と結婚、沖縄に移住。これまで約1300家族のライフプランニングを手掛けた実績を持つ。

高橋FP事務所 098-943-0205

毎週金曜日発行・週刊タイムス住宅新聞「高橋さんのマネー講座」第1594号・2016年7月22日紙面から掲載

この連載の記事

この記事のキュレーター