FP

2016年9月23日更新

生命保険、見直すべき点は?|高橋さんのマネー講座[6]

ファイナンシャルプランナーの高橋賢二郎さん(45)が家造りの資金計画をアドバイスします。今回は、住宅ローンを組んだ後の見直しとして、とても効果の大きい保険について。実は一生涯で支払う総額は家の次に大きいのが生命保険です。見直し効果の大きかったFさん家族のシミュレーションを紹介します。

団信加入後は死亡保障を減額

40代4人家族のFさんの場合

Fさん夫婦は共働きの4人家族(夫40歳、妻35歳、子7歳・5歳)、10年前に家を建て、現在借入残高2000万円、残り21年、最近金利の見直しをして全期間固定1・2%で借り換えをしていました。

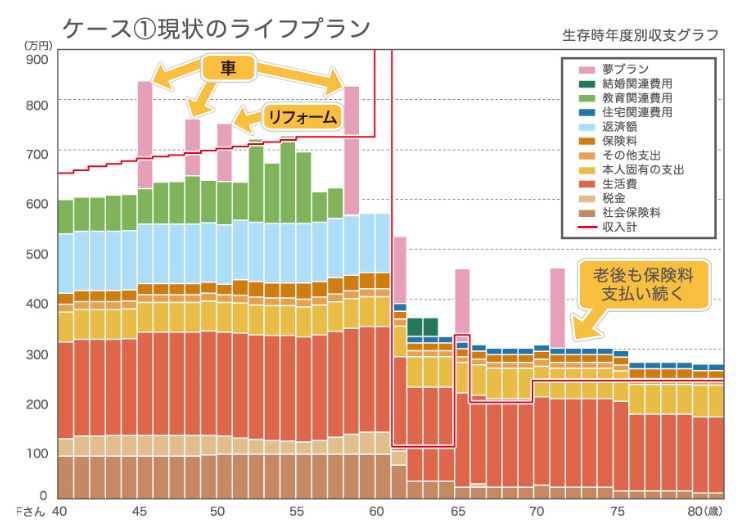

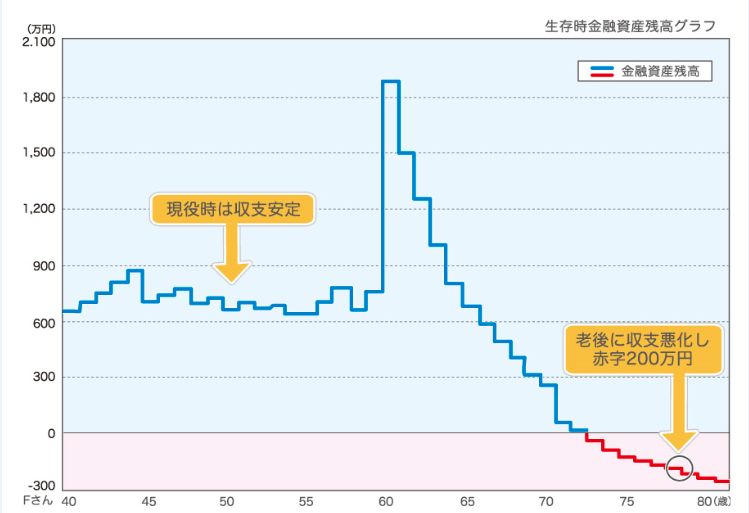

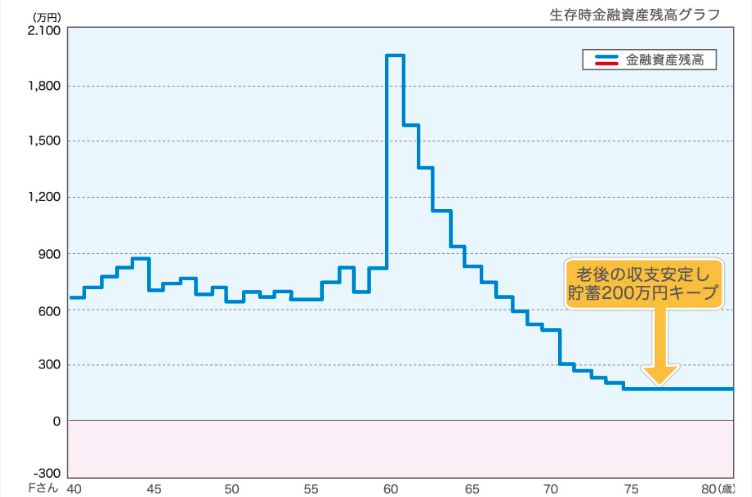

まずケース①を見て下さい。現状のライフプランを作成すると、現役時はいいのですが、老後に収支が悪化し、80歳頃にはマイナス200万円の赤字に陥るグラフとなりました。そこで特にFさん家族の支出の中で見直すポイントである保険に注目しました。

多くの方は住宅ローンを組む際、銀行で団体信用生命保険(通称「団信」)に加入します。団信は住宅ローンの返済途中で契約者が死亡した場合、生命保険会社が住宅ローン残高を支払うものです。一家の大黒柱が万が一の際もマイホームに安心して住み続けるために、団信はとても大事なものです。つまり契約者が万が一の際、住宅ローンの負担がなくなるわけですから、Fさんも生命保険の死亡保険金の中から住居費分にあたる2000万円分をカットしていいわけです。ですが、Fさんは生命保険の減額をしておらず、いまだに4000万円近い死亡保険をかけていました。そこでケース②のように死亡保障を減額することで死亡保障の保険料を150万円近く削減できました。

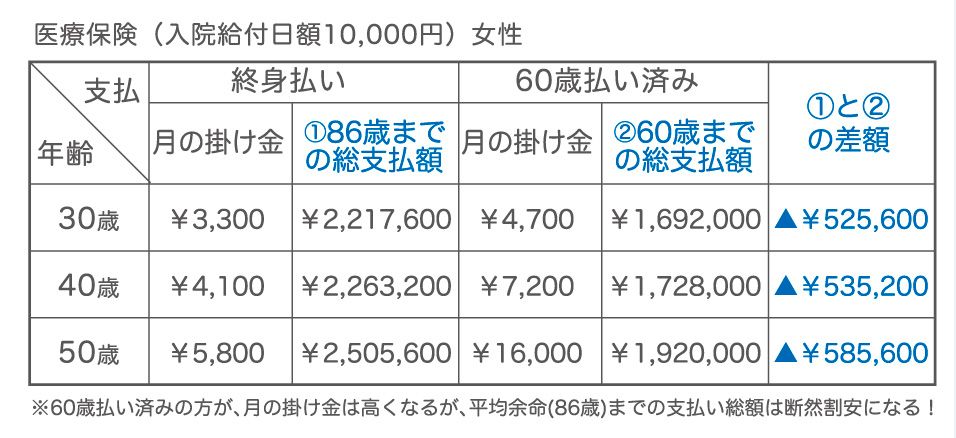

また、終身保障で押さえておきたい医療保険ですが、Fさん夫婦は共に10年更新型で、10年ごとに掛け金が高くなる形で加入していました。下の表を見て下さい。入院日額1万円のシンプルな医療保険ですが、終身払いと60歳払い済みの月の掛け金と支払総額を比較すると、60歳払い済みの方が一生涯で支払う保険料は50万円近く断然割安になっています。60歳以降は年金生活になっていきますから目先の掛け金だけを比較するのではなく、長いトータルライフプランを想定して医療保険はできるだけ60歳払い済みで検討するのがおススメです。

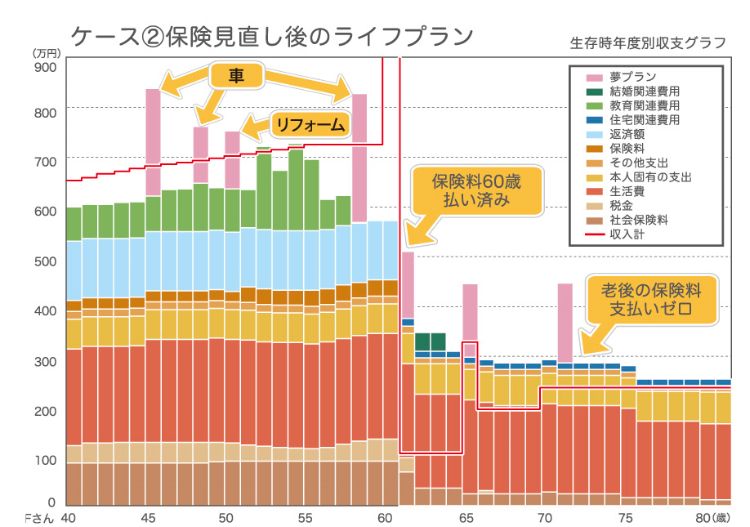

ケース②を見て下さい。上記の死亡保険と医療保険を夫婦で見直すと、老後の保険料支払いがないため、収支が安定し、80歳の段階でも200万円近い貯蓄をキープしています。つまり約400万円近い収支の改善につながっています。

生活費や教育費を削ることなく、保険の見直しをしただけで大きく改善につながり、Fさん家族はとても喜んでいらっしゃいました。

ポイントとして、①団信加入後は死亡保障の減額を! ②医療保険は終身保障&60歳払い済みで! 保険を見直して収支の改善をぜひ検討してみてください。

◆Fさんの基本データ

・年収 夫530万円 妻120万円

・預金 約600万円

・退職金 約1000万円

・年金 夫婦で約21万円/月

・住宅ローン 残り2000万円(21年)

執筆者/たかはし・けんじろう

大阪大学卒業。三菱商事株式会社勤務後、米国留学先で出会った石垣島出身の妻と結婚、沖縄に移住。これまで約1300家族のライフプランニングを手掛けた実績を持つ。

高橋FP事務所 098-943-0205

毎週金曜日発行・週刊タイムス住宅新聞「高橋さんのマネー講座」第1603号・2016年9月23日紙面から掲載

この連載の記事

この記事のキュレーター