2020年5月29日更新

不動産の税金

不動産にまつわる税金は、金額が大きいにもかかわらず専門知識が必要で分からないことが多く、悩んでいる人が多い。当連載では、不動産の税金について、ベテラン税理士の徳松晃さんに解説してもらう。

時価の出し方三つの方法

不動産を売買する場合の「時価」とは、一般的には利害関係のない第三者間の売買において、売り手と買い手の思惑が一致して決定した価額であると言われる。

問題となるのは親子、兄弟間の売買や、同族会社とその関係者間の売買において「低額あるいは高額な売買ではないか」と税務当局に認定される恐れがある場合である。

相続税法では「相続財産は時価で評価する」とあるが、その時価とは「財産評価基準書(いわゆる路線価※1)による」と決められている。しかし法人税法と所得税法では「時価とは、その時の適正な価額」とあり、一定の時価の計算方法はなく、路線価とは異なる。

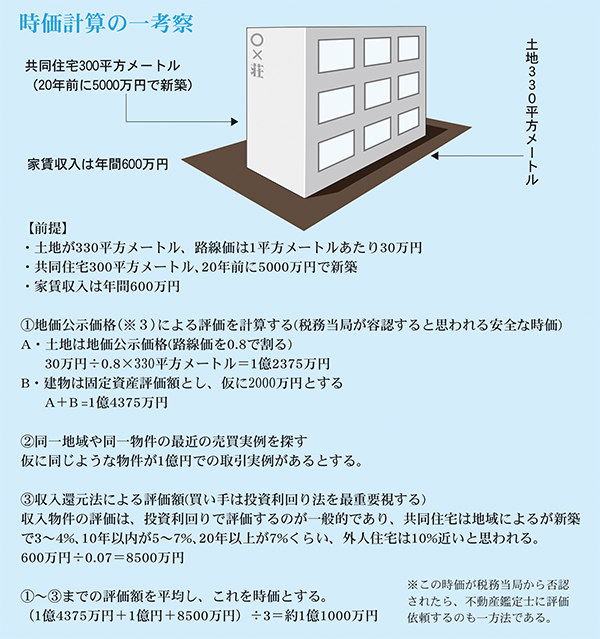

親族間において売買した場合の時価は一般的に路線価を0.8で割り戻し、公示価格とする方法がとられている=下図①。しかし前述した通り、時価とは売り手と買い手の力関係で決まるので、売買実例を参考とするのも一方法である=②。

さらに収入物件なら投資利回り価額とその平均額を時価とするのも、一考察である=③。

なお個人間の売買では、みなし譲渡(※2)の規定がないため、低額で売買しても売り手に税金は発生しないが、買い手には贈与税の問題があるので注意が必要である。

よく親子間の売買は正規の取引と認められない、との意見があるが、子に売買するだけの特別の理由があり、第三者間売買と同じ方法で売買契約し、代金も授受し、登記も行えば否認されることはないと思われる。ただし、以上の内容は私の経験を踏まえたものであり、実際の運用は税理士と相談して行うことをすすめる。

※1・路線価/道路に面した標準的な宅地1平方メートルあたりの土地の評価額で、国税庁が毎年7月ごろに発表する。

※2・みなし譲渡/無償あるいは著しく低い価額で資産を譲渡したにもかかわらず、時価で譲渡したとみなして課税する税制上の規定のことをいう

※3・地価公示価格/地価公示法にもとづき、国土交通省土地鑑定委員会が毎年3月下旬に公表する土地評価のこと

文・徳松税理士事務所所長、税理士、宅地建物取引士/徳松晃

プロフィル(とくまつあきら/1944年、那覇市首里出身。那覇市前島で不動産の税務と運用のアドバイザー徳松税理士事務所、㈱ライフコンサルティングを営む。税理士、宅建取引士、ファイナンシャルプランナーの資格を持つ電話098・867・3080

不動産を売買する場合の「時価」とは、一般的には利害関係のない第三者間の売買において、売り手と買い手の思惑が一致して決定した価額であると言われる。

問題となるのは親子、兄弟間の売買や、同族会社とその関係者間の売買において「低額あるいは高額な売買ではないか」と税務当局に認定される恐れがある場合である。

相続税法では「相続財産は時価で評価する」とあるが、その時価とは「財産評価基準書(いわゆる路線価※1)による」と決められている。しかし法人税法と所得税法では「時価とは、その時の適正な価額」とあり、一定の時価の計算方法はなく、路線価とは異なる。

親族間において売買した場合の時価は一般的に路線価を0.8で割り戻し、公示価格とする方法がとられている=下図①。しかし前述した通り、時価とは売り手と買い手の力関係で決まるので、売買実例を参考とするのも一方法である=②。

さらに収入物件なら投資利回り価額とその平均額を時価とするのも、一考察である=③。

なお個人間の売買では、みなし譲渡(※2)の規定がないため、低額で売買しても売り手に税金は発生しないが、買い手には贈与税の問題があるので注意が必要である。

よく親子間の売買は正規の取引と認められない、との意見があるが、子に売買するだけの特別の理由があり、第三者間売買と同じ方法で売買契約し、代金も授受し、登記も行えば否認されることはないと思われる。ただし、以上の内容は私の経験を踏まえたものであり、実際の運用は税理士と相談して行うことをすすめる。

※1・路線価/道路に面した標準的な宅地1平方メートルあたりの土地の評価額で、国税庁が毎年7月ごろに発表する。

※2・みなし譲渡/無償あるいは著しく低い価額で資産を譲渡したにもかかわらず、時価で譲渡したとみなして課税する税制上の規定のことをいう

※3・地価公示価格/地価公示法にもとづき、国土交通省土地鑑定委員会が毎年3月下旬に公表する土地評価のこと

文・徳松税理士事務所所長、税理士、宅地建物取引士/徳松晃

プロフィル(とくまつあきら/1944年、那覇市首里出身。那覇市前島で不動産の税務と運用のアドバイザー徳松税理士事務所、㈱ライフコンサルティングを営む。税理士、宅建取引士、ファイナンシャルプランナーの資格を持つ電話098・867・3080

この記事のキュレーター