FP

2016年6月24日更新

退職後、賃貸に住み続ける?|高橋さんのマネー講座[2]

約1300家族のライフプランニングを行ってきたファイナンシャルプランナーの高橋賢二郎さん(44)が家づくりの資金計画をアドバイス。見落としがちな視点や、一般的な予想とは違うケースなど、さまざまなシミュレーションを紹介します。今月は、退職後も賃貸に住み続けるべきかマンション購入かで悩むBさん夫妻の例から。

マンション購入 上限知り検討を

56歳のBさん夫婦

Bさん家族は夫(56)、妻(55)、子(29、26)の4人家族です。夫は会社員、妻はパートで、子供は既に巣立っています。

現在家賃8万円の賃貸で生活しています。4年後に退職する際、マンションを購入したいと思っていますが、収支がどうか不安でいました。そこでライフプランシミュレーションを細かく作成してみました(年収夫580万円、妻100万円、預金1800万円、退職金1500万円)。

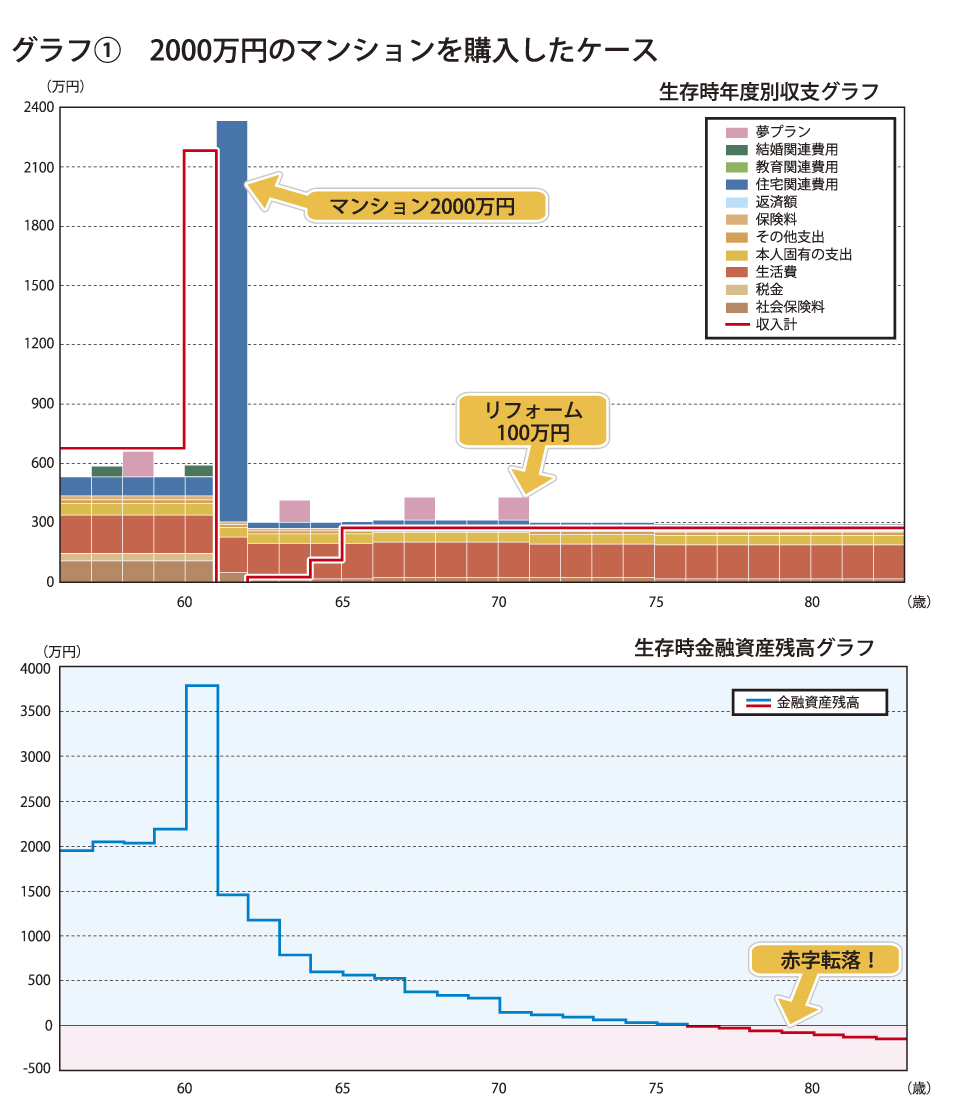

グラフ①では中古マンション2000万円(管理費・修繕積立金、駐車場等で維持費30万円/年)を購入する場合を想定してみました。すると、75歳以降に赤字になり、収支がかなり厳しくなりました。

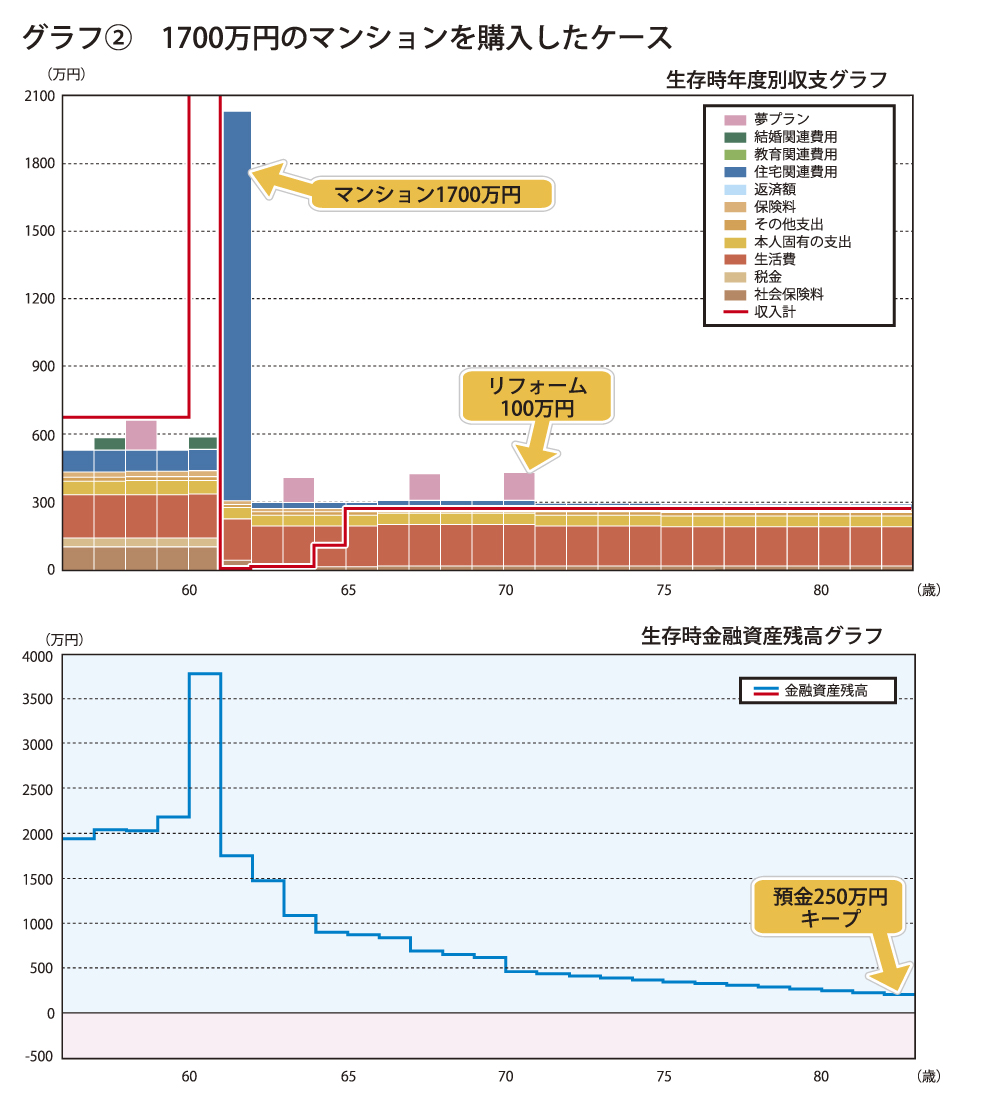

そこでグラフ②ではマンション購入額をやや下げた1700万円でシミュレーションしてみました。するとギリギリなんとか収支は赤字にならずにキープできていました。

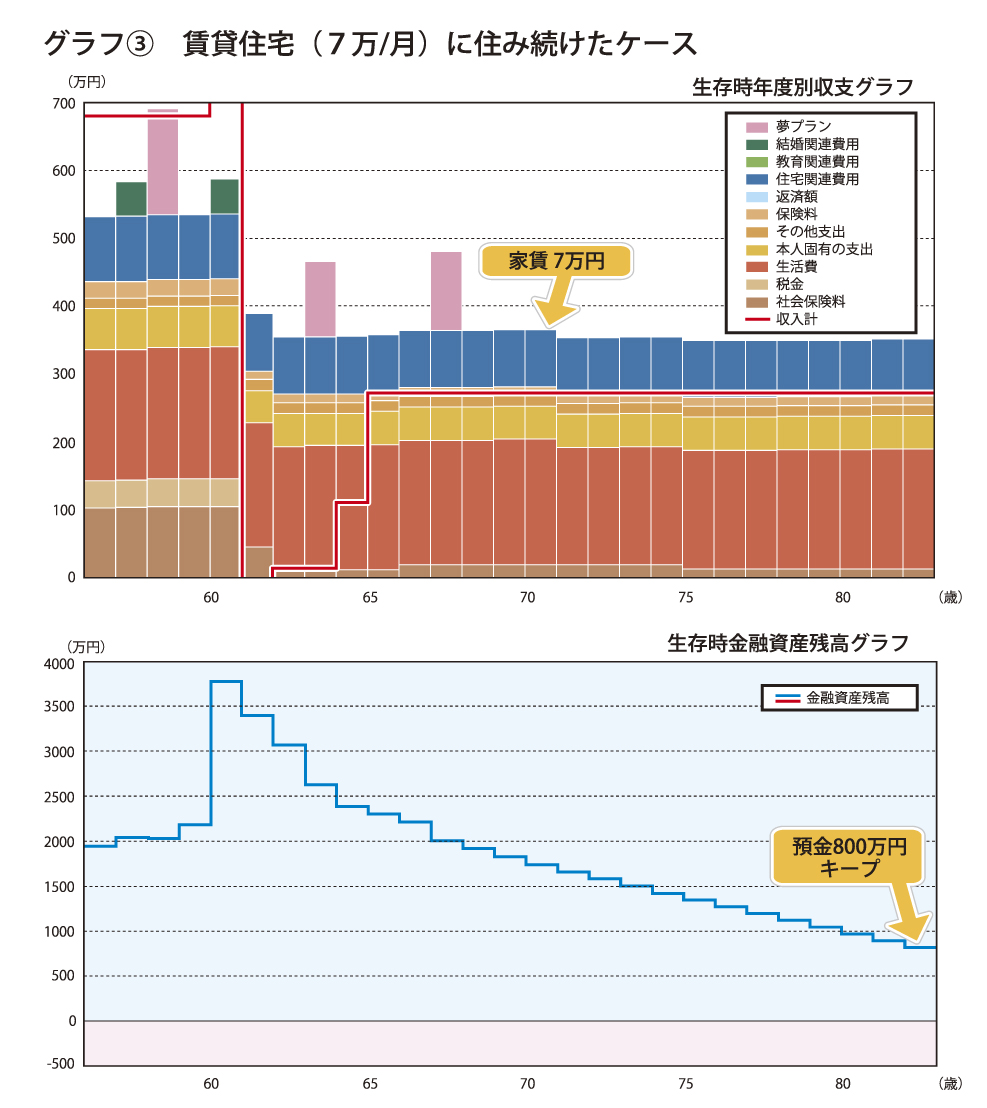

少し収支が厳しい状況だったので、グラフ③では60歳以降は賃貸7万円でずっと住み続ける想定をしてみました。すると、意外にも収支は一番良く、80歳以降も800万円近い預金をキープできていました。

マンションを購入する際の、注意点は維持費です。管理費・修繕積立金、駐車場、固定資産税などの維持費が年間30万円ほど掛かります。住宅ローンがなくても必要です。単純に60歳~85歳までの維持費が幾らかかるかを計算すると、30万円×25年=750万円となります。また、将来のリフォーム代も100万円掛かるとすると、マンション購入額2000万円に加えて850万円近く維持費が掛かる、ということをしっかり考える事が必要です。

今回Bさん家族は、もしマンションを購入するとしても上限は1700万円ぐらいの物件にすべきだと分かったこと、また賃貸7万円で住むことも決して悪くないことが分かり、とても喜んでいらっしゃいました。

家を購入する際、「自分たちの身の丈にあった上限」を確認しておくと、物件探しに迷いはなくなります。しっかりライフプランシミュレーションをすることがとても大事です。「なんくるないさー」で購入し、老後破綻になることだけは避けましょう!

◆Bさん家族の基本データ

・年収 夫 580万円 妻 100万円

・預金 1800万円

・退職金 1500万円

・年金 夫婦で23万円/月

・生活費 約16万円

・こづかい 夫3万円/月 妻2万円/月

たかはし・けんじろう

大阪大学卒業。三菱商事株式会社勤務後、米国留学先で出会った石垣島出身の妻と結婚、沖縄に移住。これまで約1300家族のライフプランニングを手掛けた実績を持つ。

高橋FP事務所 098-943-0205

毎週金曜日発行・週刊タイムス住宅新聞「高橋さんのマネー講座」第1586号・2016年5月27日紙面から掲載

この連載の記事

この記事のキュレーター