FP

2016年6月24日更新

2世帯の負担割合どう決める?|高橋さんのマネー講座[3]

ファイナンシャルプランナーの高橋賢二郎さんが家造りの資金計画をアドバイスします。今回は、2世帯住宅を建てるにあたり、親世帯と子ども世帯の負担割合について悩んでいたCさん(35)家族の事例から。どの程度の割合だとお互い負担なく暮らせるのか、決める際の注意点も含めて紹介します。

「とりあえず」は危険! 見通し立てて

35歳Cさん家族と58歳の両親

Cさん家族は共働き夫婦で、夫(35)、妻(35)、子2人(3、1)の4人家族です。父親(58、母56)が定年退職をする3年後に実家の土地に2世帯住宅の新築を考えていました。建物総額は4500万円を想定しており、世帯の負担割合として両親2000万円、Cさん夫婦2500万円を想定していました。親世帯は退職金等があるので2000万円を現金で一括払い。Cさん夫婦は頭金を100万円として、住宅ローン2400万円を組むつもりでしたが、果たして返済可能なのかを心配していました。そこで詳細なシミュレーションをしてみました。

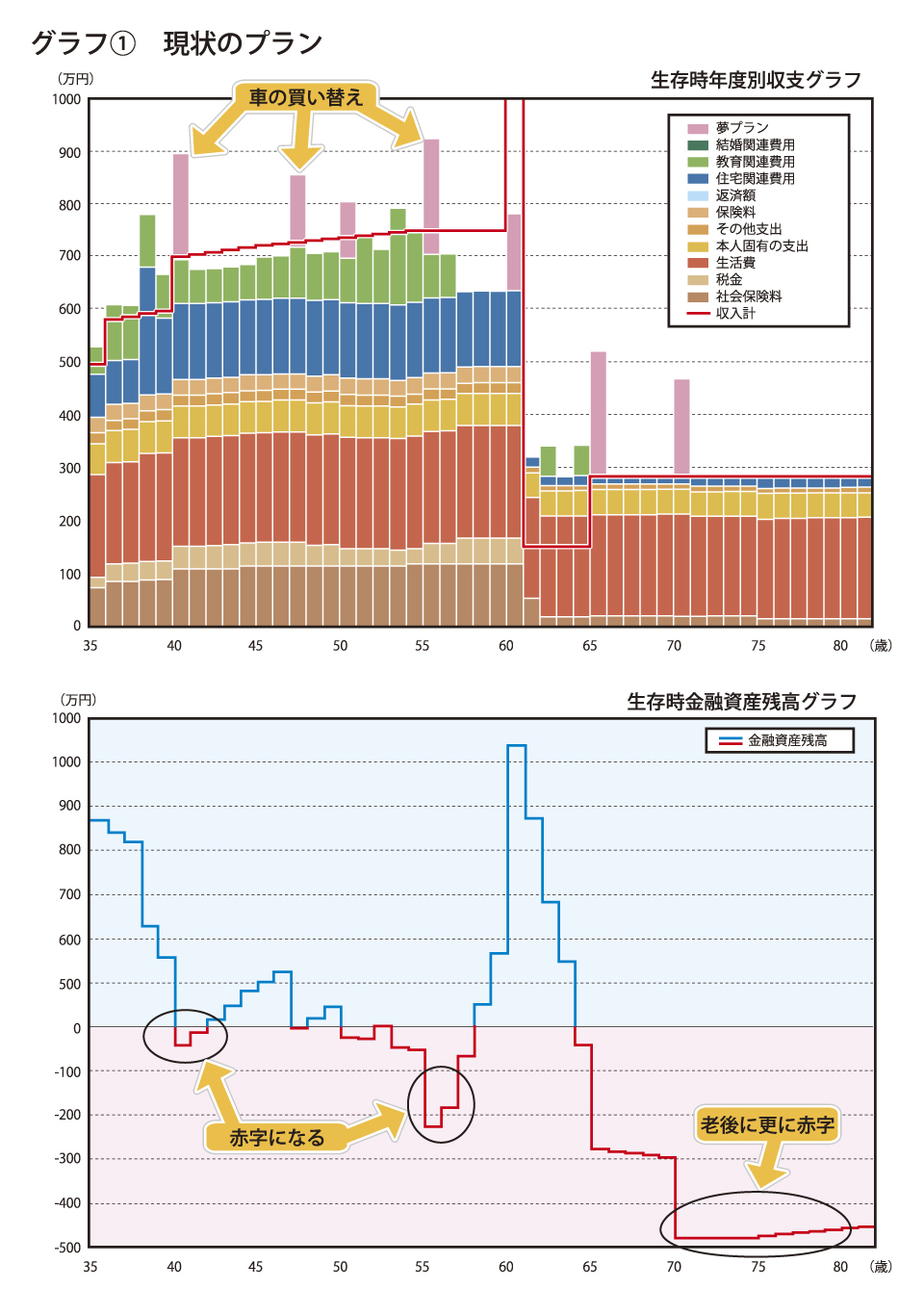

グラフ①を見てください。家建設後の夫婦の車の買い替え(夫200万円・妻130万円)や、15年後に教育費のピーク時があって収支が赤字となる上、Cさん自身の老後にも収支が大きく赤字となってしまいました。

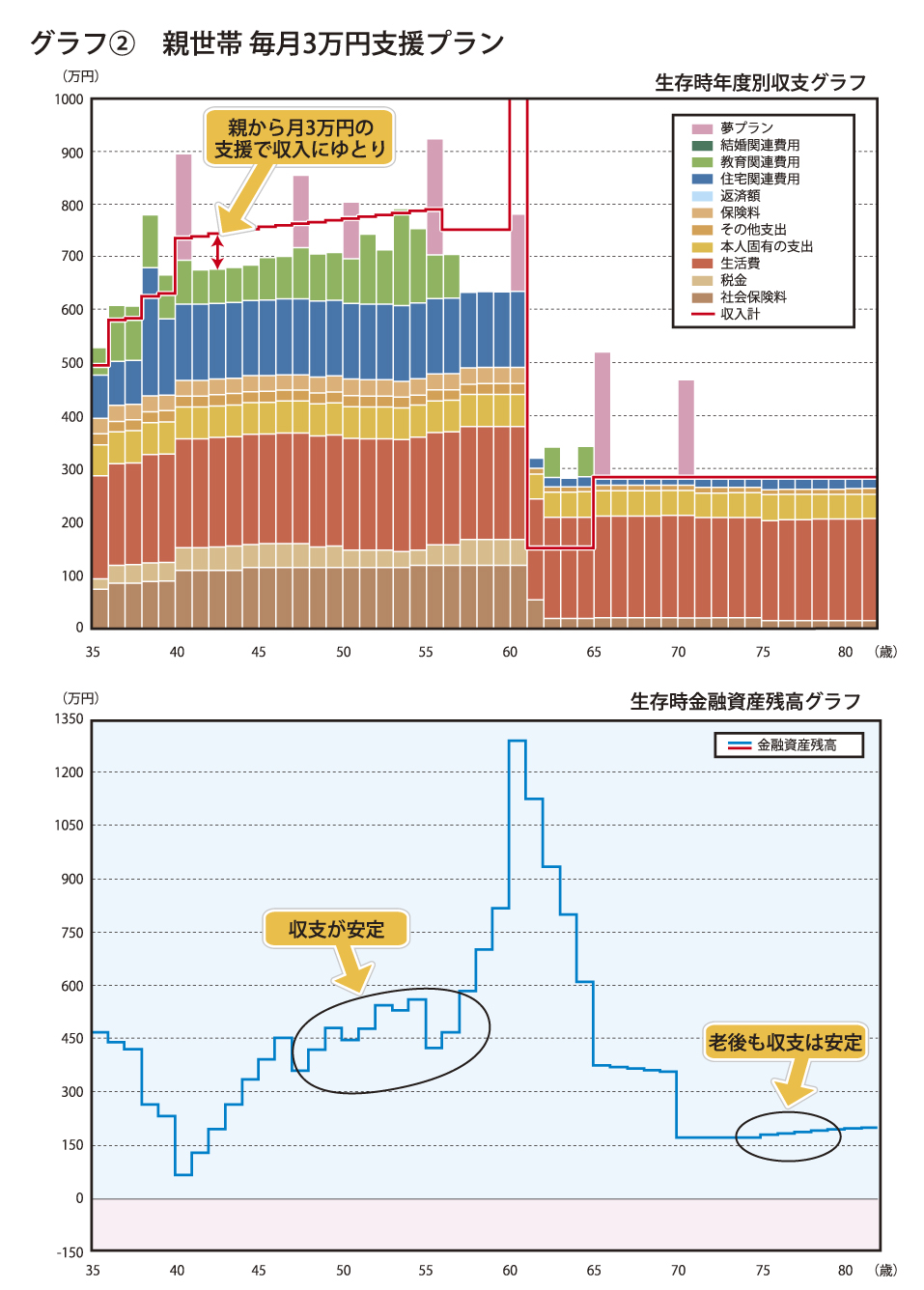

Cさんは2世帯住宅を建設することが一番大きな夢で、かつ子どもの教育費も大学卒業までしっかり押さえておきたい希望がありました。そこで、親世帯の年金はしっかりあるので、家が完成した後、親世帯から毎月3万円の住宅ローンの支援を受ける事は可能かと相談しました。相談の結果、父が80歳ぐらいまでの17年間、月3万円の支援を受ける事が可能となり、再度シミュレーションをしてみました。

グラフ②を見てください。毎年の収支が安定し、赤字になることなく、何とか収支バランスが保てる見通しが見えてきました。また、将来親世帯に万一の事があった際、賃貸に出して不動産収入を得られる事も想定し、玄関などしっかり区分するプランとすることにしました。2世帯住宅の見通しがしっかりと立ち、とても喜んでいました。

以上を踏まえ、2世帯住宅を考える際のポイントは以下の2点。

①親世帯と子ども世帯が、どのような負担割合で建設するかを事前にしっかり話し合う。

②家が完成した後、親世帯が子ども世帯にある程度支援できるかどうかも話し合っておく。

これがとても大切になります。

今までの相談ケースでも若い子ども世帯が過度の負担をし、その負担を住宅ローンですべてまかなえばいい、という方が多くいました。「とりあえず」の考えはやめて、親子で家を建てる前にしっかりとライフプランのシミュレーションをしておきましょう! 見通しが立つと「迷い」がなくなり、安心して家造りができますよ。

◆Cさん家族の基本データ

・夫年収 400万→500万(将来)

・妻年収 250万

・預金 500万

・退職金 夫のみ500万

・年金 夫婦で24万/月

・生活費 17万/月

・こずかい 夫3万/月、妻2万/月

・住宅ローン 2400万

借入期間 24年 60歳完済想定

金 利 全期間固定1.6%

執筆者/たかはし・けんじろう

大阪大学卒業。三菱商事株式会社勤務後、米国留学先で出会った石垣島出身の妻と結婚、沖縄に移住。これまで約1300家族のライフプランニングを手掛けた実績を持つ。

高橋FP事務所 098-943-0205

毎週金曜日発行・週刊タイムス住宅新聞「高橋さんのマネー講座」第1590号・2016年6月24日紙面から掲載

この連載の記事

この記事のキュレーター