FP

2017年5月26日更新

最低1割、理想は2割 頭金ゼロは危険!|高橋さんのマネー講座[14]

ファイナンシャルプランナーの高橋賢二郎さん(45)が住まいづくりのマネープランをアドバイス。今回は住宅を購入する時の頭金の目安について。高橋さんは「『頭金ゼロでも家は買える!』などの宣伝文句をうのみにしてはいけません。最低でも1割、理想は2割必要」と注意を促す。

住宅購入、頭金はいくら必要?

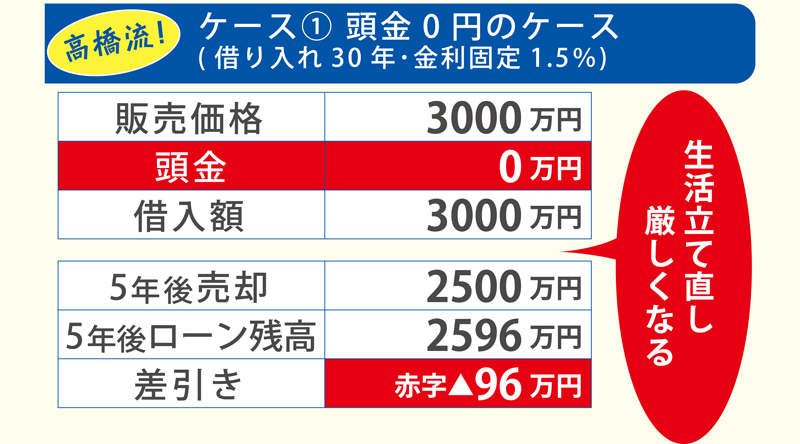

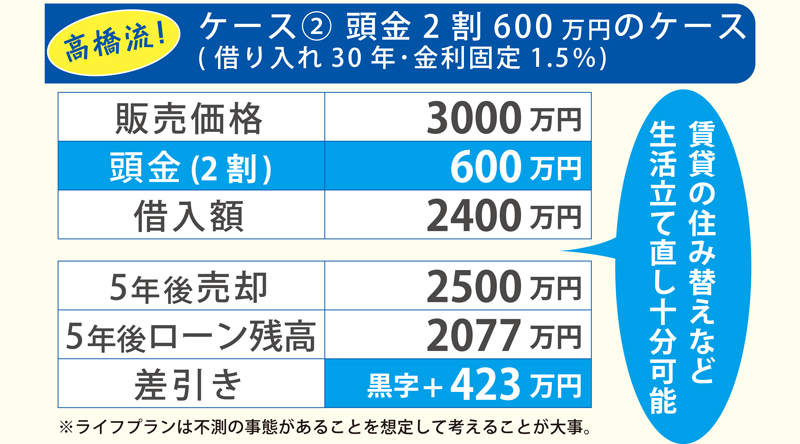

購入5年後に売却したケース

頭金は計画性の証し

通常、言われる頭金は2割程度。1400家族以上のライフプランをしてきた私の考えでは「最低1割、理想は2割」「頭金ゼロなら家は買ってはいけない!」とさえ思っています。

家を購入した後、当初の想定よりさまざまなライフプランの変化が起こりがちです。子どもの人数が想定より増えて教育費が大幅アップしたり、会社の業績悪化により夫の収入大幅ダウンなどはよくあること。子育てが忙しく妻が正社員の仕事を辞めてパートになることで大幅収入ダウンした家庭などもよくあります。また住宅購入の数年後にやむを得ず売却するケースもあったりします。ここでは3000万円で購入したマンションを5年後に2500万円で売却したケースを想定してみましょう。

ケース①では5年後に2500万円で売却しても、頭金ゼロで購入したため、住宅ローン残高がまだ2596万円近く残っています。売却しても差し引きマイナス96万円となり、生活の立て直し資金がありません。

一方、ケース②ではローン残額が2077万円と①に比べて少なく、差し引き+423万円となり、再度賃貸生活をするにしても十分生活の立て直しが可能です。

私は、頭金は「夫婦が計画的に貯蓄をしてきた証し」だと思っています。計画的に貯蓄をした経験がない夫婦は、住宅ローンを組んだ後も計画的なやりくりができないケースがとても多いです。まずは夫婦で計画的に貯蓄をしたという実績をしっかり作って初めて、家を買うという「資格」があるのではないでしょうか?

頭金出し貯蓄ゼロ危険

頭金1~2割は、そういう意味での目安と言えます。もし3000万円の物件を買うなら、最低でも300万円、理想は600万円の頭金を準備しておきたいもの。また、頭金を出した後、貯蓄がゼロだと危険です。車の買い替えや、その他大きな支出は常にあるものです。頭金を出した後も手元の貯蓄は300万円程度確保しておきたいところです。こう考えると、家の購入はそれほど簡単な話ではありませんよね。

住宅ローンは人生最大の「大借金」だという認識をしっかり持ちましょう。「頭金ゼロでも家が買える」という甘い誘惑の言葉をうのみにしたり、気にいった物件だったので、とりあえず買っちゃおう!と決して軽く思ってはいけません。住宅ローンを組む際は、住宅メーカー担当者、金融機関の担当者、ファイナンシャルプランナーなどさまざまな分野の専門家の複数の意見を聞いて判断することをおススメします!

ココに注意!

頭金ゼロでも家が買えるという甘い言葉をうのみにしてはいけません。

高橋流! 住宅ローンを考える際のポイント!

- 頭金は購入金額の1割〜2割はぜひ確保しよう!

- 頭金は夫婦の「努力の証し」

計画的に貯金した実績がない夫婦は購入後に破綻のリスク大! - 頭金出した後も手元に300万円程度の貯蓄は確保しておこう!

執筆者

高橋賢二郎(たかはし・けんじろう)

ファイナンシャルプランナー

大阪大学卒業。三菱商事株式会社勤務後、米国留学先で出会った石垣島出身の妻と結婚、沖縄に移住。これまで約1400家族のライフプランニングを手掛けた実績を持つ。

高橋FP事務所

098-943-0205

毎週金曜日発行・週刊タイムス住宅新聞「高橋さんのマネー講座」

第1638号・2017年5月26日紙面から掲載

この連載の記事

この記事のキュレーター