住宅ローン

2015年10月23日更新

10年見直してないなら 借り換えの検討を!|FPが指南 住宅ローン 賢く見直し負担減らそう![1]

家を建てた後も長期にわたって返済が続くのが「住宅ローン」。賢く見直すことで家計への負担を少しでも減らしませんか? 今回から5回にわたり、住宅ローンにかかる負担を軽減するための考え方を、ファイナンシャルプランナーの高橋賢二郎さん(44)がアドバイスします。初回は住宅ローンの「借り換え」について。

大幅に下がっている金利

住宅ローンを組んだ後、見直すところがあれば少しでも見直し、家計の収支を良くしたいですよね。そんな方に検討してみてほしいのが住宅ローンの借り換えです。

まず借り換え効果があるかどうかのおおまかな目安があります。

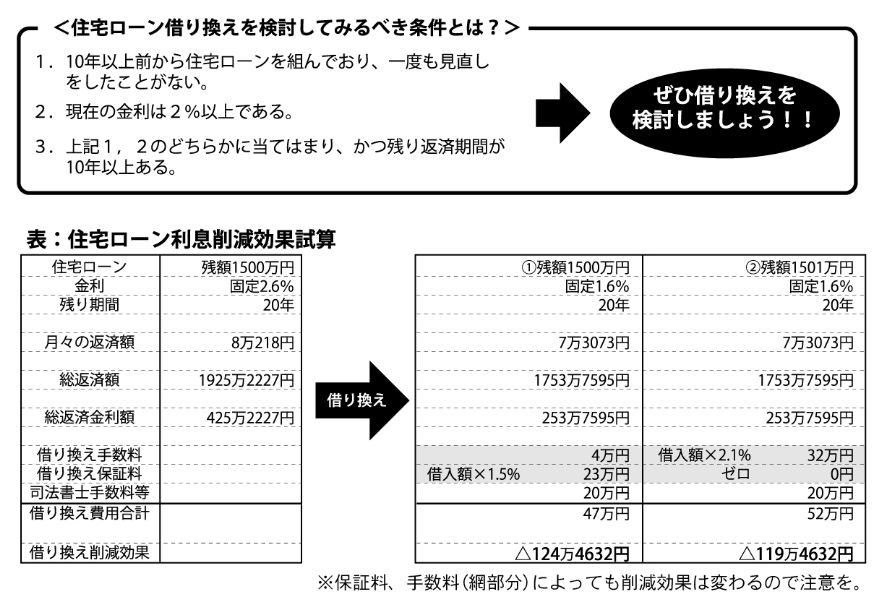

①10年以上前から住宅ローンを組んでおり、一度も見直ししたことがない。

②今の借入金利が2%以上の金利である。

③上記①②のどちらかに当てはまり、かつ住宅ローンの残り期間が10年以上ある。

この①~③に該当する家はかなり借り換えのメリットがある、と言えます。住宅ローンの金利はこの10年間でかなり下がってきました。沖縄においてもイオン銀行、鹿児島銀行など、新規参入の銀行も増えて競争も激しくなり、住宅ローンの金利は大幅に下がっています。特に昨年からことしにかけて更に下がっている傾向があります。ぜひ検討しましょう!

手数料・保証料も注意

借り換えの際、比較するのは金利だけではありません。注意する比較のポイントがあります。①借り換えの手数料は幾らかかるか②ローン保証料が幾らかかるか③繰り上げ返済手数料がかかるか④3大疾病特約や8大疾病特約(※)などを付加する場合、幾ら金利の上乗せがあるか、⑤団体信用生命保険料は金利に含まれているか別払いか、などです。

保証料はゼロだが手数料は借入額の2%だったり、手数料は4万円のみだが保証料は借入額の2%など、各社さまざまです。また、住宅ローンを組んだ後に、大きな病気にかかり収支が厳しくなるケースは家計に打撃を与えます。個人的には3大疾病特約や8大疾病特約などは押さえておくことをおススメします。

また、通常は団体信用生命保険料を含めての金利表示が多いですが、全期間固定のフラット35などは金利に0.3%(3大疾病付だと0.5%)上乗せなど別払いだったりします。そうした部分を含めて金利比較をすることが大切です。

20年返済するなら固定金利を

さて、実際に借り換えするとどのくらい支払い削減効果があるか試算してみます。残額1500万円、残り20年、現在の固定金利2.6%から、固定1.6%に借り換えた場合の効果を比較してみました=上表。借換手数料47万円を加味しても約124万の支払い削減効果があります。なかなか大きいですね。もう一つの注意点です。今は変動金利が低いので金利の比較も変動金利での借り換えについ目がいきがちですが、今後10年以上先の見通しは不透明ですし、金利がかなり上昇している可能性もあります。繰り上げ返済をしても今後20年以上かかる方は、固定金利での変更も検討すべきです。まずは最寄りの金融機関や、ファイナンシャルプランナーに相談してみましょう!

※)3大疾病(がん・脳卒中・心筋梗塞)、8大疾病(上記+高血圧、糖尿病、肝硬変、腎不全、膵炎)などで仕事ができない際、ローン返済が免責となる特約

執筆者 たかはし・けんじろう

大阪大学卒業。三菱商事株式会社勤務後、米国留学先で出会った石垣島出身の妻と結婚、沖縄に移住。

高橋FP事務所 098・943・0205

毎週金曜日発行・週刊タイムス住宅新聞「FPが指南 住宅ローン 賢く見直し負担減らそう!①」第1555号・2015年10月23日掲載

この連載の記事

この記事のキュレーター