FP

2017年4月28日更新

『年収600万円なら借入金は2,200万円』|高橋さんのマネー講座[13]

ファイナンシャルプランナーの高橋賢二郎さん(45)が住まいづくりのマネープランをアドバイス。今回は、住宅ローンの借入額の目安について。「住宅ローンを組む際、何となくのイメージをお持ちの方がいますが、金融機関で提示される『借入限度額』は、決して無理なく返済できる金額ではない!」と注意を促す。

無理なく返済できる目安は?

住宅ローンの借入限度額

ファイナンシャルプランナーの高橋賢二郎さん(45)が住まいづくりのマネープランをアドバイス。今回は、住宅ローンの借入額の目安について。「住宅ローンを組む際、何となくのイメージをお持ちの方がいますが、金融機関で提示される『借入限度額』は、決して無理なく返済できる金額ではない!」と注意を促す。

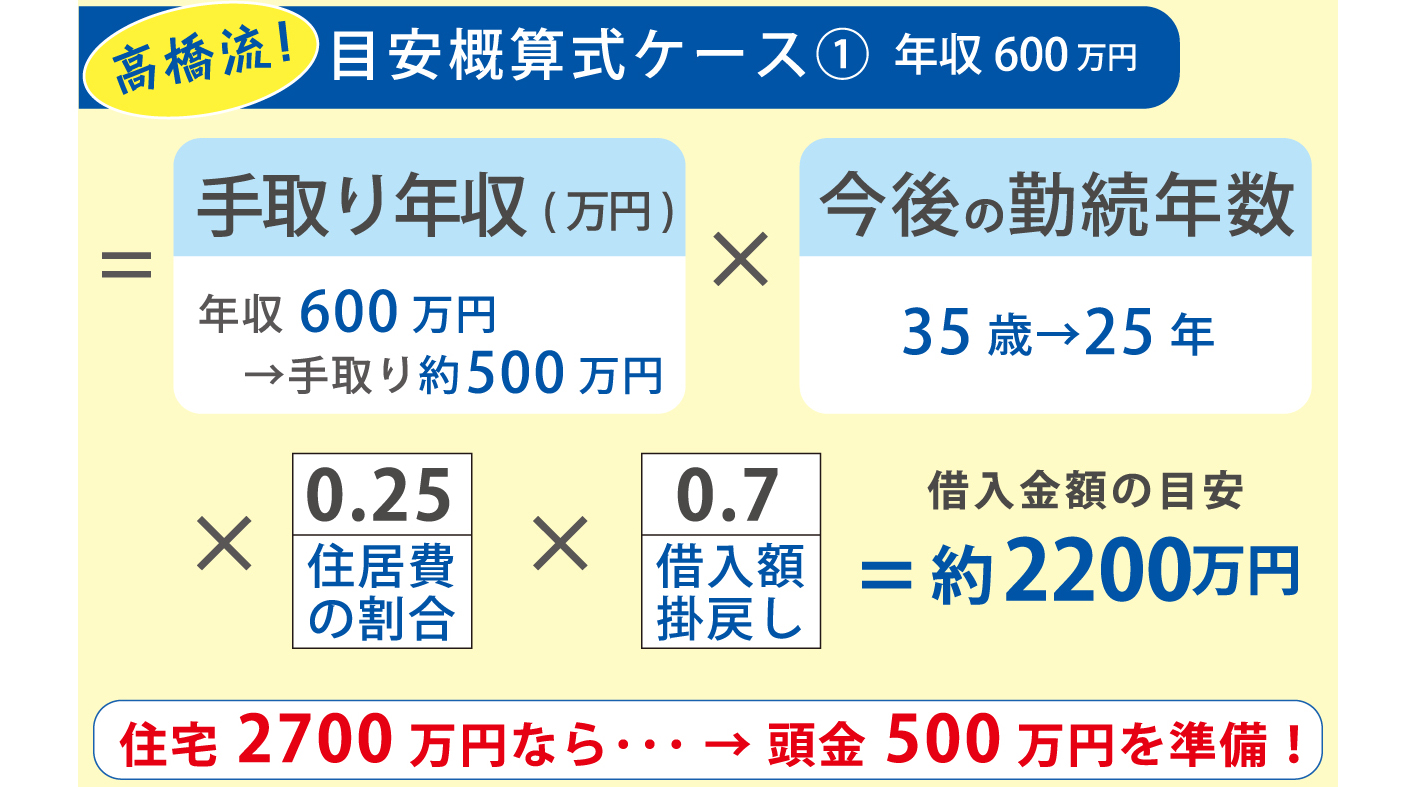

『年収600万円なら借入金は2,200万円』

住居費は年収の4分の1

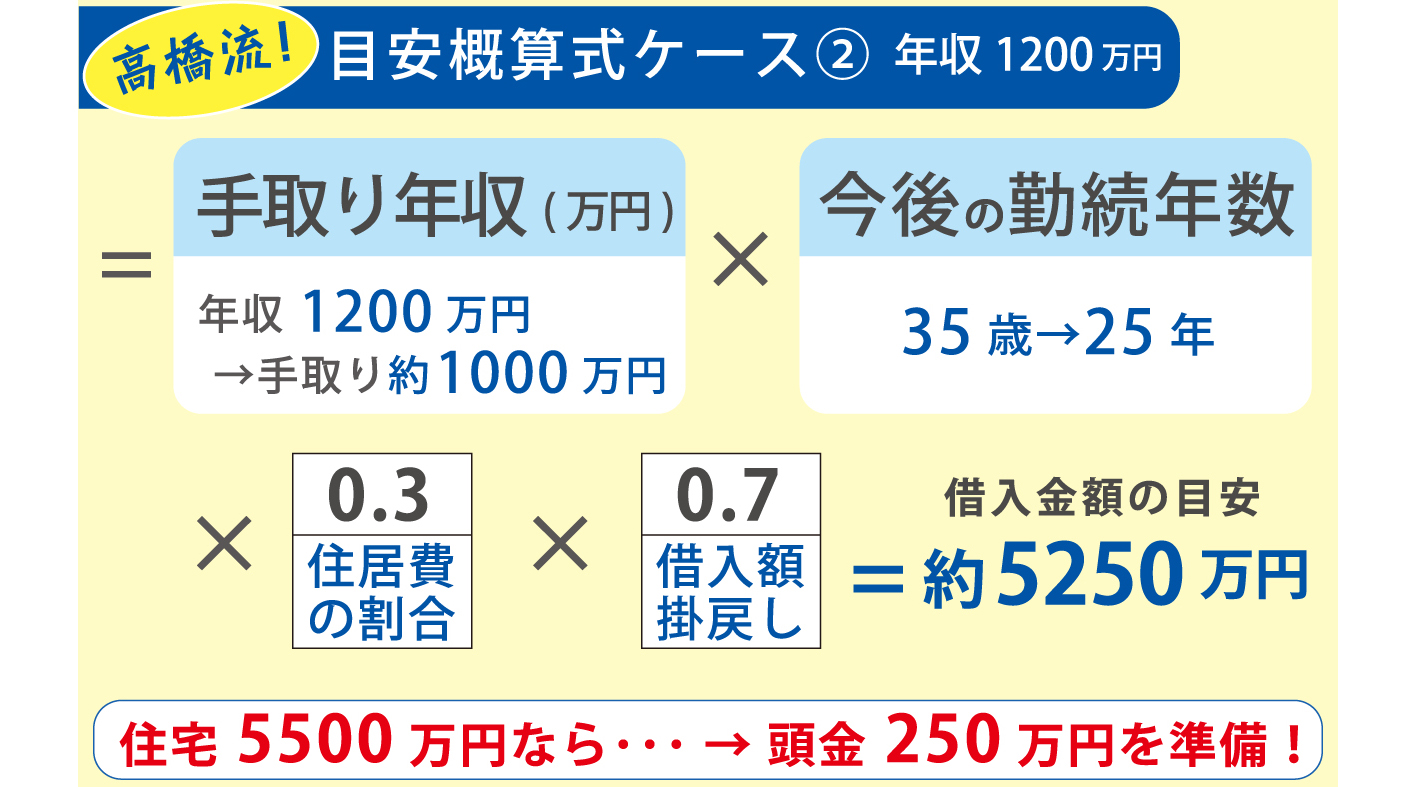

図の式がズバリ「高橋流無理なく返済できる計算式の目安」となります。

- 夫婦合算の手取り年収は税込み年収源泉徴収票の約8割程度とみましょう。

- 住宅購入後の勤続年数ですが、年金制度が悪化することを考えると、退職金に手を付けずに住宅ローンは完済しておきたいところです。よって、残りの勤続年数が住宅ローンの返済期間と考えましょう。基本60歳で退職とすると、35歳なら25年、40歳なら20年というわけです。

- 年収に占める住居費の割合は、子どもが2~3人の家の場合25%程度が目安です(ケース①)。これ以上になるとローンの負債比率が高いと言えます。年収1000万円以上になると少し高い0.3ぐらいの係数でも大丈夫です(ケース②)。ここは家のケースによって0.25~0.35ぐらいまで変更可能な「変数」です。

- 利息を含めた返済総額ですが、30年ローンなどを組むと借入金額の1.3倍ぐらいになったりします。その分を想定して最後に0.7の係数を掛けることで利息を含めた無理なく返済できる借入額を考える計算式となります。返済期間が短く10年ぐらいだと利息負担が少ないので、係数0.9ぐらいでも大丈夫です。これも返済期間によって0.7~0.9ぐらいの変更可能な「変数」です。

足りない分は頭金が必要

ケース①の年収600万円で35歳の夫婦の場合、この計算式だと借入金額の目安は約2,200万円となります。2,700万円の住宅を購入するなら、差額の500万円が頭金として必要、と考えましょう。ケース②の年収1,200万円の共働き夫婦の場合は約5,250万円となります。

実際は、子どもの人数、教育費のかけ具合、夫婦のこづかい、旅行費用など、家によって支出の中身はさまざまですから、詳細を検討するにはまずはしっかりライフプランニングしてみることが大切です。しかし、大体の目安を考えるなら、この計算式である程度は把握できると言えるでしょう。無理なく返済できる上限が分かると、土地やマンションの購入、住宅建築の総額の上限が見えるので、物件探しの目安がはっきりしますよね。

既に住宅ローンを組んでいる人で上記計算式より大きい住宅ローンを組んでいたら、生活費やこづかいなど、別の支出をもっと削る努力が必要とも言えます。早めの「気付き」が大切です。まずは自分の家の場合はどうか、ぜひ計算してみてください!

ココに注意!

退職金は収入がないときの空白を埋めるために必要。60歳の定年までに完済できるように頭金を準備する。

高橋流! 借入期間の目安

●夫婦の今後の予定勤続年数→借入期間

●定年退職時に住宅ローンを完済していること

●退職金等を繰り上げ返済に使わない

例 40歳の人なら20年、30歳の人なら30年

執筆者

高橋賢二郎(たかはし・けんじろう)

ファイナンシャルプランナー

大阪大学卒業。三菱商事株式会社勤務後、米国留学先で出会った石垣島出身の妻と結婚、沖縄に移住。これまで約1,400家族のライフプランニングを手掛けた実績を持つ。

高橋FP事務所

098-943-0205

毎週金曜日発行・週刊タイムス住宅新聞「高橋さんのマネー講座」

第1634号・2017年4月28日紙面から掲載

この連載の記事

この記事のキュレーター