FP

2017年3月24日更新

借入金利1%なら10年据え置きが得|高橋さんのマネー講座[12]

住宅ローンを組んだ後、繰り上げ返済すべきかどうか悩むことも多いもの。一般的には、繰り上げ返済した方が利息の削減効果が大きいケースがほとんどですが、中にはそうでないケースもあります。今回はそうしたHさん家族のケースについて、ファイナンシャルプランナーの高橋賢二郎さん(45)がアドバイスします。

繰り上げ返済はすべき?

51歳4人家族 Hさんの場合

Hさんは夫が公務員51歳、妻パート51歳、子どもは15歳、13歳の4人家族です。住宅ローン2500万円を組んだばかりで期間は20年、金利は全期間固定1%でした。年収は約700万円、貯蓄は現在700万円です。退職金は約2000万円を想定しています。年齢も51歳なので退職までにどんどん繰り上げ返済すべきだと思っていました。

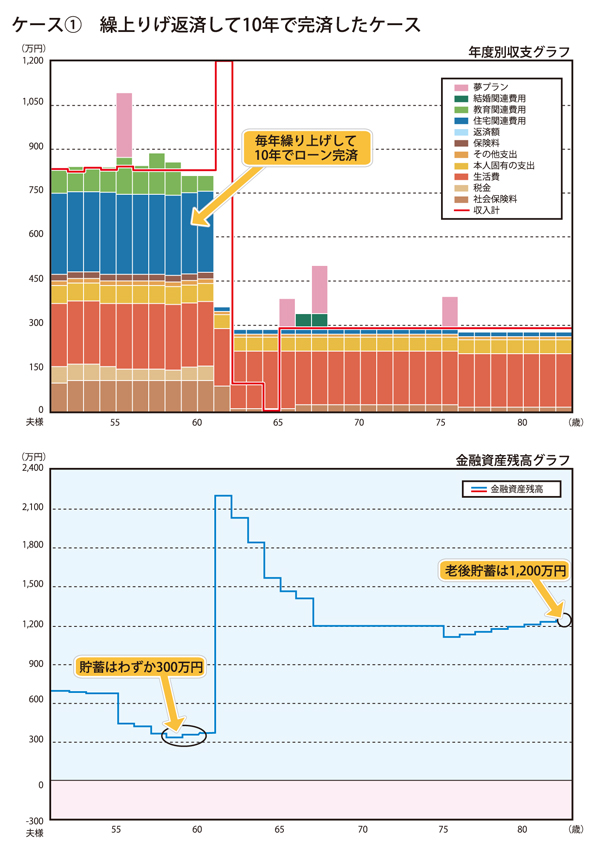

ケース①のグラフを見てください。Hさんは退職金に手を付けたくない気持ちが強かったので、毎年繰り上げ返済をして10年で完済した場合を想定してみました。収支は問題ありませんが、子どもが大学進学時の50代後半は貯蓄が300万円程度しかなく、何か大きな臨時支出があったりするとやや心配なところがあります。

そこで別の考えを提案してみました。

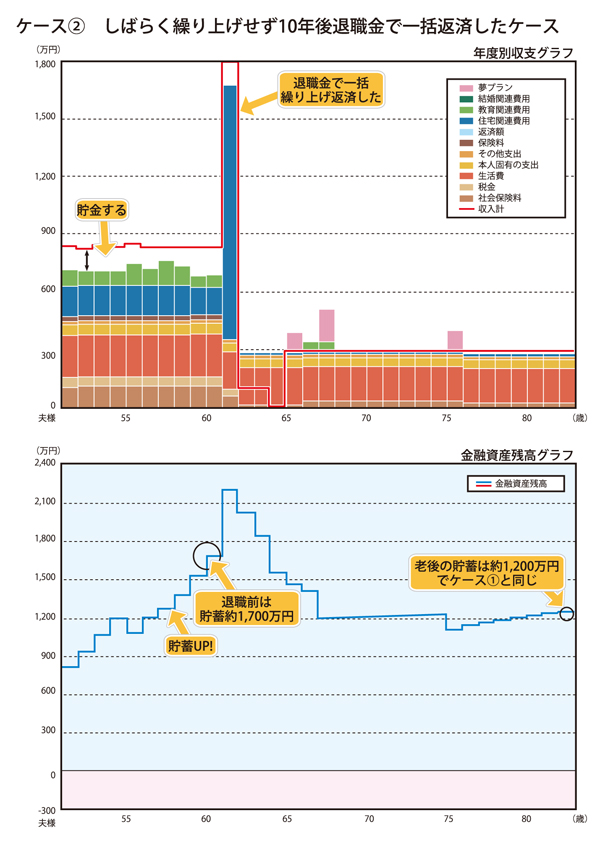

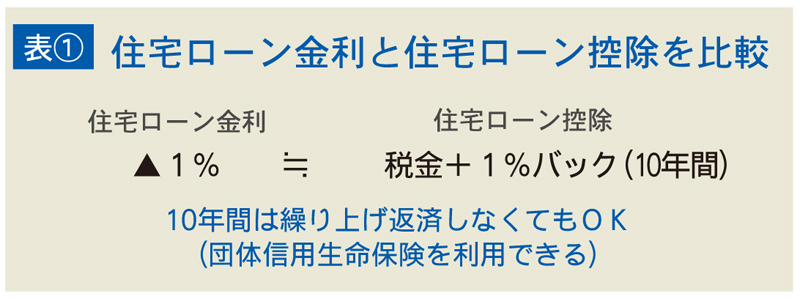

住宅ローンを組んだ場合、「住宅ローン控除」といって、10年間は、年末の残高×1%が税金バックされる制度があります。例えば年末残高が2400万円の場合、2400万円×1%=24万円が税金控除されます。Hさんは住宅ローンの金利が固定金利1%ですから、実は1年間で負担する住宅ローンの利息分がそのまま、税金でバックされるわけです。よってちょうど退職するまでの10年間は繰り上げ返済せず、10年後に住宅ローン控除がなくなってから退職金で残額を一括繰り上げ返済することを提案しました。

ケース②のグラフを見てください。60歳までは繰り上げ返済せず、退職時に残額約1300万円を繰り上げ返済したケースです。60歳までは収支が安定、貯蓄も1000万円以上キープし、かつ80歳以降の貯蓄もケース①とほぼ同額の1200万円以上キープしています。60歳まで繰り上げ返済しないことでのデメリットはありません。

収支同じなら備えを

結果として収支がほぼ同じの場合、ケース②のメリットは何でしょうか? 通常、銀行で借り入れすると「団体信用生命保険」に加入しているので、契約者に万が一のことがあると住宅ローンの負債はなくなります。繰り上げ返済をし過ぎてHさんが60歳直前に亡くなっても住宅ローンはわずかしか減りませんし、手元の貯蓄は約300万円しかありません。一方ケース②だと住宅ローン残高約1300万円がなくなり、かつ手元には貯蓄も1700万円多く残していることになります。大きな差ですよね。

皆さんが検討する際も自分の住宅ローンの金利が1%前後であれば、住宅ローン控除が適用されている最初の10年間は、実は急いで繰り上げ返済しなくてもいいと言えます=表1。Hさんも繰り上げ返済し過ぎる必要はないことを確認し、安心されていました。

10年後どうするかはケースによって違いがあります。上手な返済方法を見極め、金融機関やファイナンシャルプランナーに相談してみましょう。

執筆者

高橋賢二郎(たかはし・けんじろう)

大阪大学卒業。三菱商事株式会社勤務後、米国留学先で出会った石垣島出身の妻と結婚、沖縄に移住。これまで約1400家族のライフプランニングを手掛けた実績を持つ。

高橋FP事務所

098-943-0205

毎週金曜日発行・週刊タイムス住宅新聞「高橋さんのマネー講座」第1629号・2017年3月24日紙面から掲載

この連載の記事

この記事のキュレーター