FP

2016年11月25日更新

老後の住居費と夢 どう両立?|高橋さんのマネー講座[8]

定年退職した後、60代以降の老後に不安を感じている夫婦も数多くいるのでは? ファイナンシャルプランナーの高橋賢二郎さん(45)が、家造りの資金計画をアドバイス。今回は、リフォームなどの住まいに関する必要資金を確保しつつ老後の夢も実現したいとライフプランの相談を受けたHさん家族のシミュレーションを紹介します。

定年後の収支 優先順位つけて

61歳4人家族Hさんの場合

※画像はイメージです。

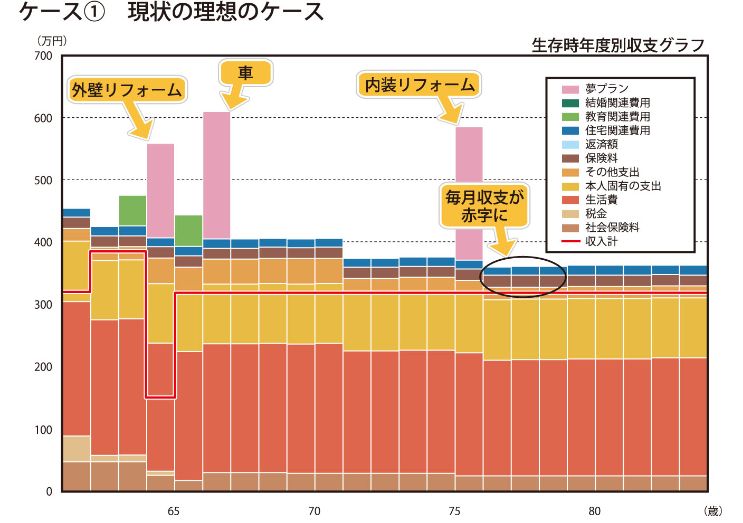

Hさん夫婦は4人家族(夫61歳、妻61歳、子28歳・24歳)で、夫は昨年定年退職となりましたが、63歳までは雇用継続で働く予定です。妻は専業主婦、子供たちは社会人で教育費はもうかかりません。住宅ローンは残り約900万円(金利1・8%)ありましたが、退職金で一括繰り上げ返済し、利息削減効果が約80万円ありました。築20年ですが、将来のリフォーム費用として、外壁150万円(64歳時)、老後の内装リフォーム200万円(75歳)の合計350万円を想定しています。繰り上げ返済後の貯蓄は残り約1500万円という状況です。老後の年金は夫婦で月27万円ですが老後の生活が不透明で相談に来られました。

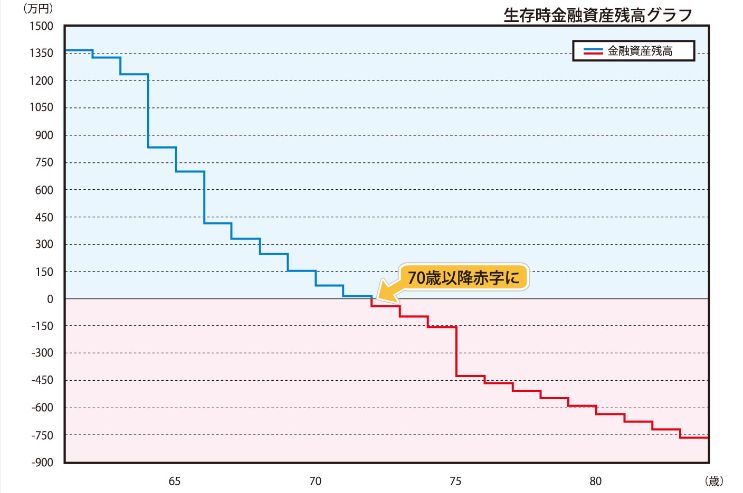

まずケース①のグラフを見てください。現状の夫婦の理想のライフプランを作成すると、70歳以降大幅に赤字に転落するグラフとなりました。原因としては、①食費が一般の家より高い②夫の小遣いが老後も変わらず月5万円希望とやや高い③保険料の支払い(月1万5千円)が一生涯続く内容、などがありました。

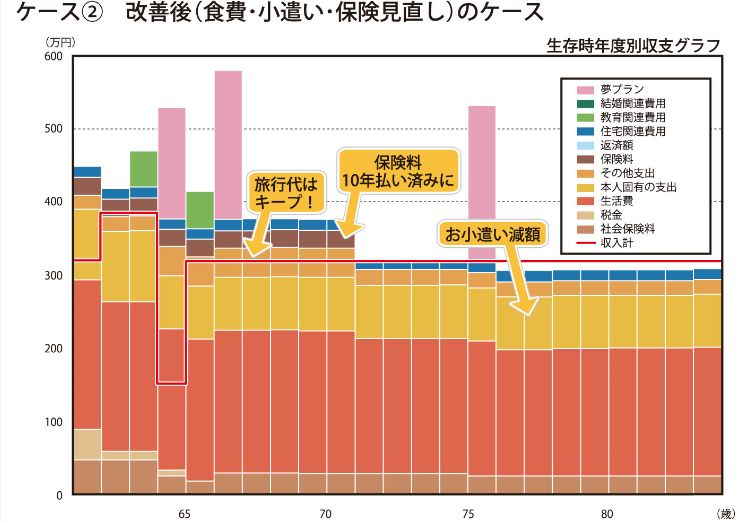

そこで優先順位の確認をしました。老後の夢として、64歳~70歳までは夫婦で旅行を楽しみたい希望が高かったので、年間40万円はそのままにすること。夫の小遣いは多いにこしたことはないのですが、少し減らすことはやむを得ないので、月5万円→月3万円に減額すること。食費は週5回買い物をしていたので、スーパーに行く回数を週2回のまとめ買いにして余分な買い物は控え、食費月6万円→月5万円にして頑張ってみること(ちなみに家族4人だと食費月5万円は十分可能です)。保険料は子供も巣立っているので医療保険を重視し、終身保障ですが、支払いは月2万円を10年払い済みの形に見直しすること。こうした改善を図ることを想定しました。

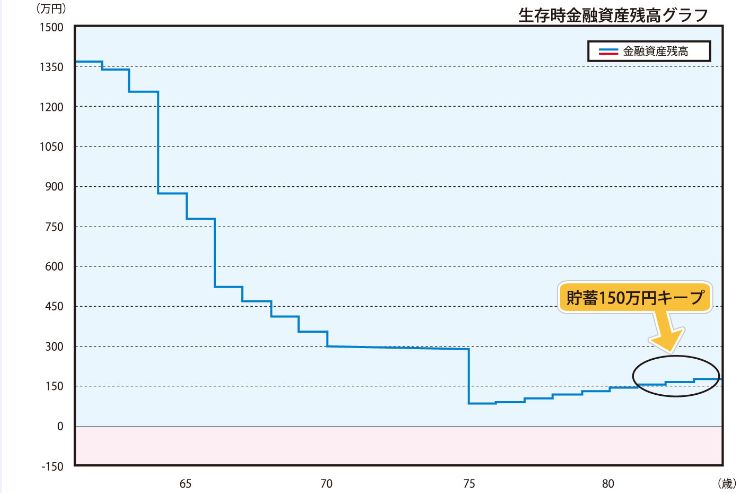

ケース②のグラフを見てください。上記の改善を図ると収支がグッと安定し、80歳時でも貯蓄を何とか150万円近くキープしておけることが分かりました。

Hさんは退職前の年収は700万円近くありました。老後の年金生活になると年収は半分以下になります。ですが、生活レベルは現役のまま減らすことなく生活していると、あっと言う間に貯蓄は削られていきます。このギャップの認識が遅くなると取り返しがつかなくなります。60歳以降の年金生活では、収入が半分に落ち込むことをしっかり理解し、優先順位を夫婦で話し合い、譲れる部分、譲れない部分を再確認することがとても大事な作業となります。

Hさん夫婦も年金生活を迎える中で、将来の見通しが当初は甘かったこと、そして見直しをすることで大きく改善が図れることを理解し、とても喜んでいただけました。

50代、60代の皆さんは老後の年金生活はどういった収支になるかを早めに認識し、安心できる老後のライフプランを考えましょう! 金融機関やファイナンシャルプランナーなどに相談してみてください!

◆Hさんの基本データ

・年収 夫300万円 (61~63歳まで)

・預金 1500万円

・年金 夫婦で27万円/月

・リフォーム2回 150万円・200万円

・生活費 17万円/月

・小遣い 夫婦各3万/月

・旅行 40万円/年(70歳まで) 20万円/年(70歳以降)

執筆者/たかはし・けんじろう

大阪大学卒業。三菱商事株式会社勤務後、米国留学先で出会った石垣島出身の妻と結婚、沖縄に移住。これまで約1300家族のライフプランニングを手掛けた実績を持つ。

高橋FP事務所 098-943-0205

毎週金曜日発行・週刊タイムス住宅新聞「高橋さんのマネー講座」第1612号・2016年11月25日紙面から掲載

この連載の記事

この記事のキュレーター