FP

2016年10月28日更新

進学費用、どう捻出する?|高橋さんのマネー講座[7]

本コーナーでは、ファイナンシャルプランナーの高橋賢二郎さん(45)が家造りの資金計画をアドバイス。秋になると子どもの大学の推薦も佳境に入り、進学費用で頭を悩ませる家族も多いはず。そこで今回は大学進学時に「奨学金」を活用して収支を安定させたGさん家族のシミュレーションを紹介します。

進学に奨学金 借り過ぎも要注意

50代4人家族のGさんの場合

Gさん夫婦は共働きの4人家族(夫50、妻49、子17・15)、住宅ローンは残り1500万円で15年返済となっていました。子どもは2人とも関東の国立大学に進学し、仕送りとして月々11万円(家賃5万円想定)を想定していました。

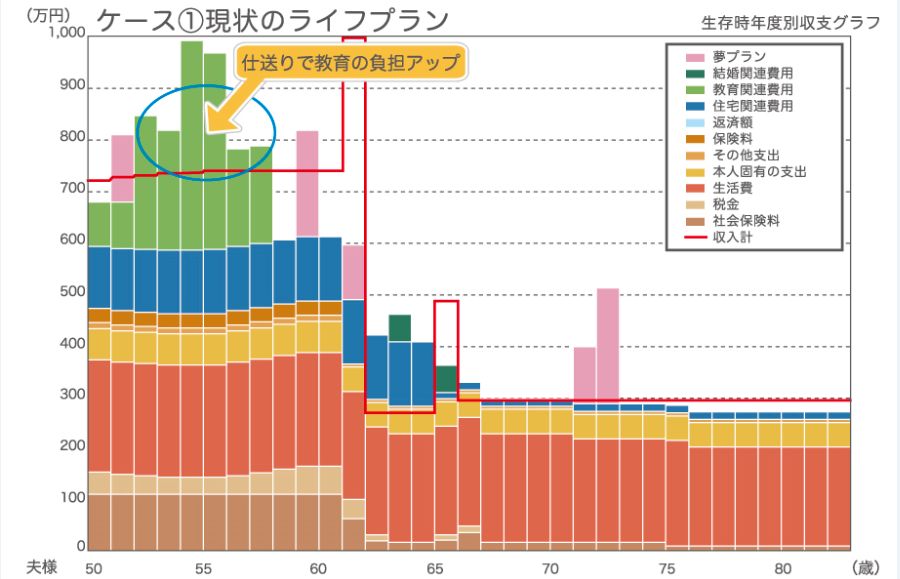

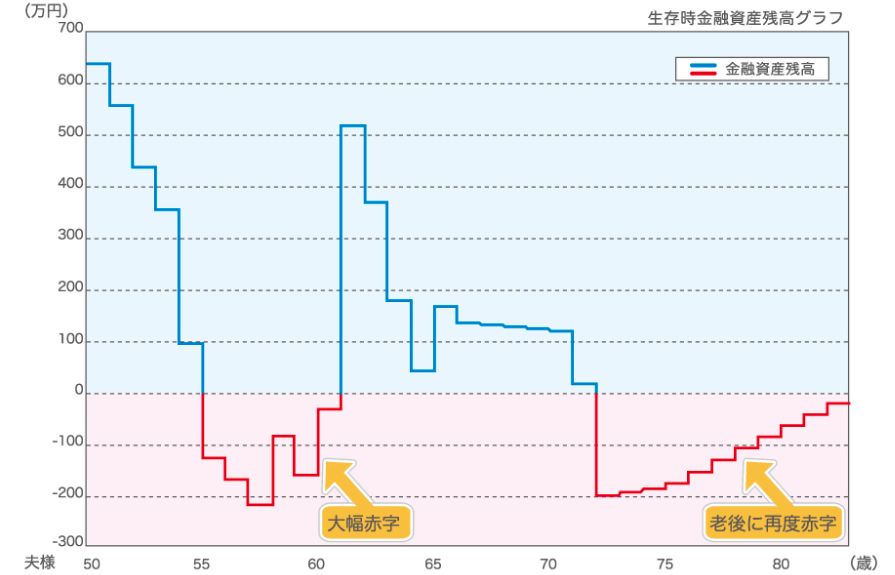

まずケース①のグラフを見てください。現状のライフプランを作成すると、子どもの大学進学時にグラフ緑色の教育費が一気に増えて収支が悪化、赤字幅がマイナス200万円となりました。退職金をもらうと、いったん預貯金はプラスになりますが、老後は再度200万円の赤字が出てしまいました。

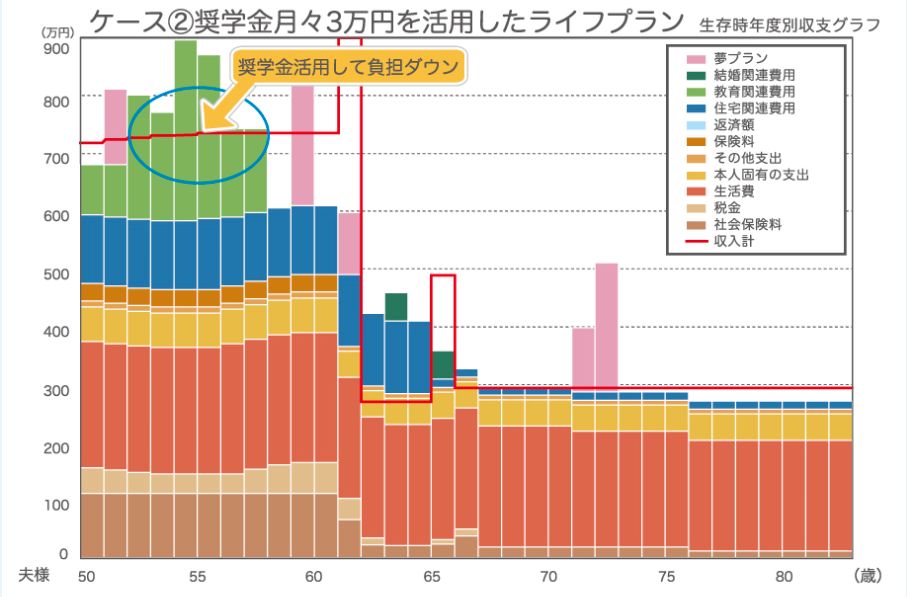

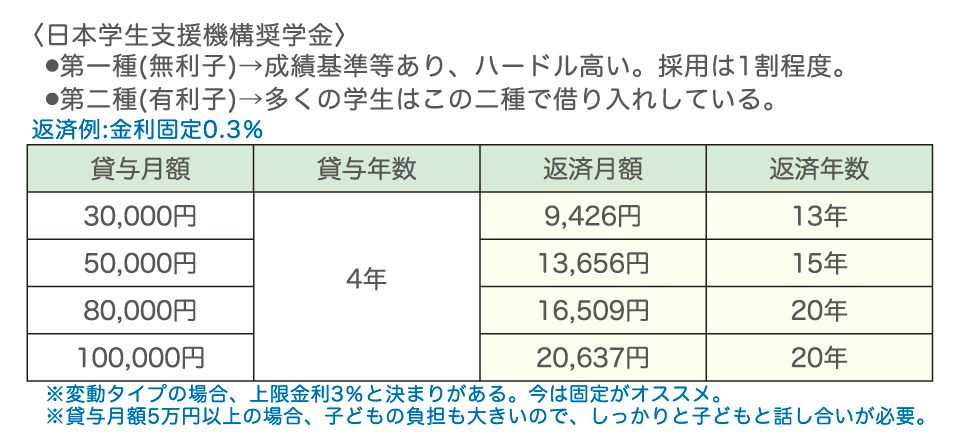

Gさん夫婦は、子どもの県外への大学進学をかなえてあげたい気持ちが強かったので、一部は子どもが奨学金を活用し、返済する計画を想定しました。子どもが県外の大学に進学した場合、仕送りは月々8万円とし、不足分は日本学生支援機構から月々3万円を4年間貸与(総額144万円)し、子ども自身が大学卒業後に月々約9400円を13年かけて返済します(2人総額で288万円・金利は固定0・3%想定)。

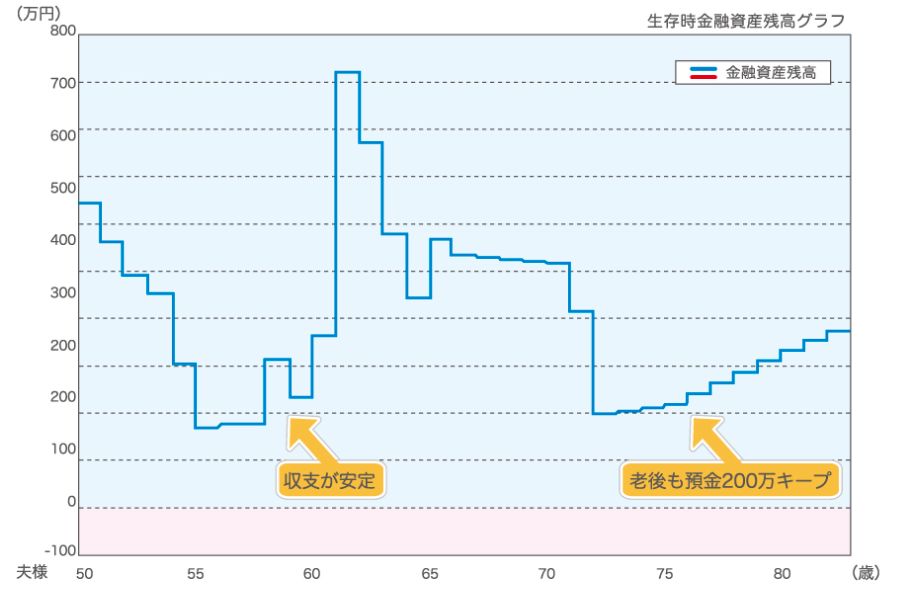

ケース②のグラフを見てください。緑色の教育費の負担がぐっと減ったので、預金残高は安定し、常に200万円程度はキープし、老後を迎えられることが分かりました。

現在、実は約50%の家庭が大学進学時に奨学金を活用しています。個人的に、まず真っ先に検討すべきおススメ借り入れ先は「日本学生支援機構」。基本は利息が付くタイプの「第二種」が一般的で、月々3万円、5万円などから選択します。固定金利でも現在0・16%程度なのでかなり低い利息と言えます。

ただし、ここで特に皆さんにお伝えしたい大きな注意点があります。借入時に少し余裕をもちたいと多めに借り入れする家庭も多くあります。仮に月々10万円借りると、毎月2万円の返済が実に20年(子どもが42歳まで)も続き、これが子どもの将来の大きな負担になります。若い時は借金という自覚が少なく、卒業後、自分自身が返済するのに苦労します。特に月々5万円以上借り入れする家庭は、「将来の借金」という自覚を子どもにしっかり持たせて話し合う必要があります。必要以上の借り過ぎには本当に注意して下さい!

Gさん夫婦も奨学金の活用で収支が安定することで安心すると同時に、しっかり子どもと話し合う必要があると強く自覚されて喜んでくださいました。

皆さんも金融機関やファイナンシャルプランナーなどに相談して、「奨学金制度」をしっかり勉強しましょう!

◆Gさんの基本データ

・年収 夫550万円 妻170万円

・預金 約600万円

・退職金 約800万円

・年金 夫婦で約25万円/月

・住宅ローン 残り1500万円(15年)

執筆者/たかはし・けんじろう

大阪大学卒業。三菱商事株式会社勤務後、米国留学先で出会った石垣島出身の妻と結婚、沖縄に移住。これまで約1300家族のライフプランニングを手掛けた実績を持つ。

高橋FP事務所 098-943-0205

毎週金曜日発行・週刊タイムス住宅新聞「高橋さんのマネー講座」第1608号・2016年10月28日紙面から掲載

この連載の記事

この記事のキュレーター