住宅ローン

2024年5月31日更新

住宅ローン変動or固定 ライフプラン踏まえて|金融政策変更は金利上昇の始まり[住まいとお金①]

長年低金利が続き、金利上昇への警戒感が薄れている今だからこそ知っておきたい住宅ローン利用のポイントについて、FPの慶田城裕さんに解説してもらう。初回は、3月に行われた大規模金融緩和政策の解除が住宅ローンに与える影響と、変動金利で借り入れ中の人が気をつけたい注意点について取り上げます。

文・図表/慶田城裕(FP、㈲ライブアップ代表)

金融政策変更は金利上昇の始まり

今後の金利情勢を注視

今年3月に日本銀行の金融政策決定会合で「マイナス金利政策」を解除し金利を引き上げることが決定されました。今後の住宅ローンの金利の推移が気になるところです。これから住宅取得を検討している人や既に住宅ローンの支払いを変動金利で利用している人にとって頭を悩ます点だと思います。 住宅ローンには金利が6カ月ごとに変更される変動金利と金融情勢に関わらず金利が一定の固定金利があります。変動金利は日本銀行の政策金利の影響を受ける「短期金利」を元に決められます。一方、長期金利は10年国債の金利「長期金利」などを元に決められています。各金融機関はそれらを参考に独自の基準金利を決め、さらに引き下げ幅を設定し実際の貸付金利としています。 従来は、長期にわたるデフレの影響で低金利が続いていましたが、今回の日本銀行の金融政策変更は金利上昇の始まりだと思われます。特に変動金利を利用している人は、今後の金利情勢には目が離せなくなっています。

切り替えは早めに

住宅ローンは、30年~50年と長期にわたって返済が続きます。その間には、子どもの進学や定年など、さまざまなライフイベントがあります。子供の成長に伴って教育資金がかかる時期の返済額アップは避けたいものです。 変動金利を利用する人は少なくともどの程度の金利上昇までなら大丈夫かとの試算をして資金計画をたてる必要があります。また、「金利が上昇してきたら、その時点で固定金利に切り替えるから大丈夫です」というのをよく耳にしますが、そのときには固定金利も予想以上に高くなっているものです。早めに検討することをお勧めします。 一方の固定金利(フラット35)を選択した場合は、支払い当初の返済額は変動金利と比べて高くなりますが、金利情勢の影響は受けず返済終了まで変わることはありません。ライフプラン作成し検討

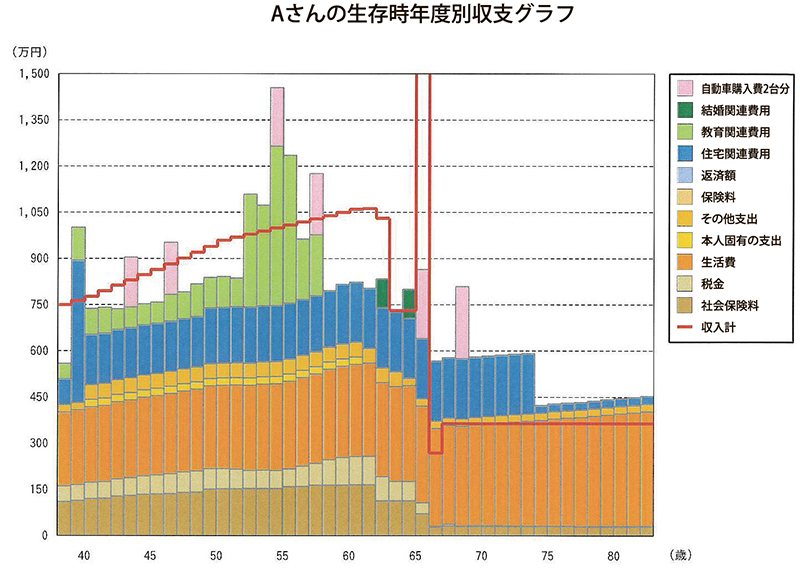

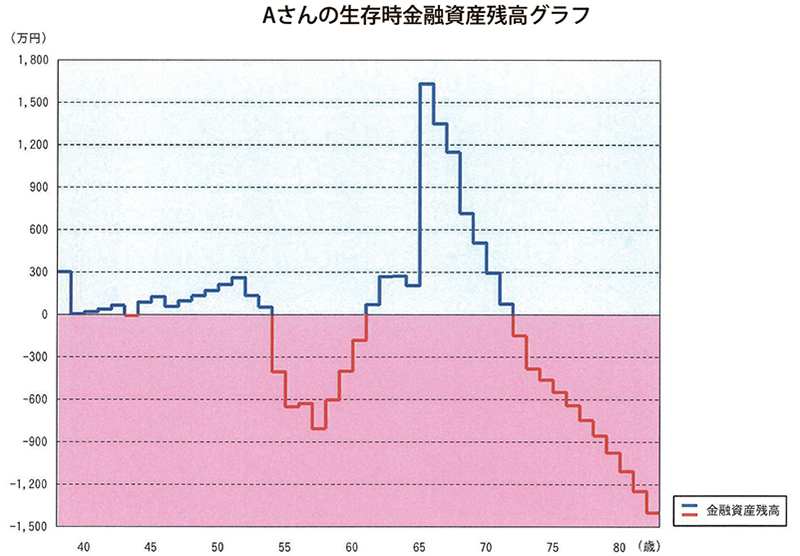

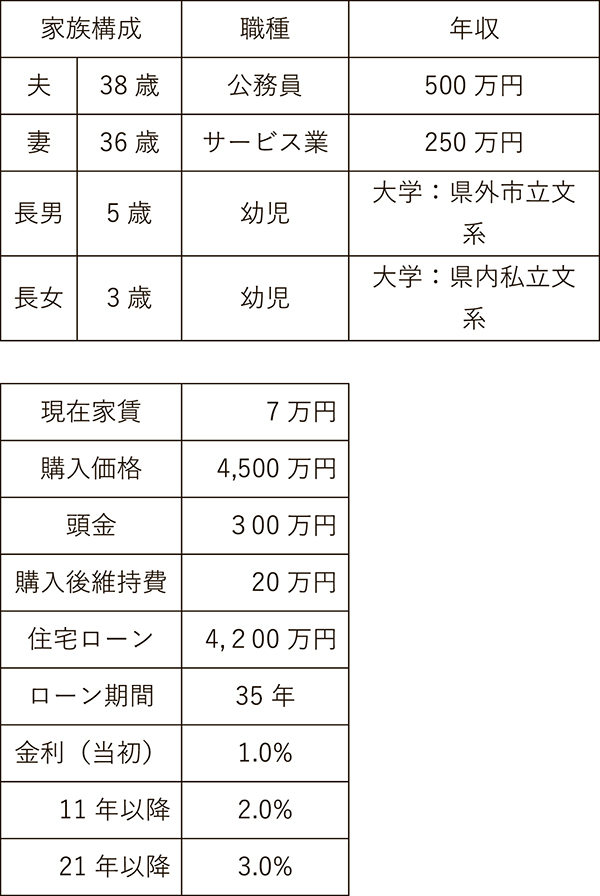

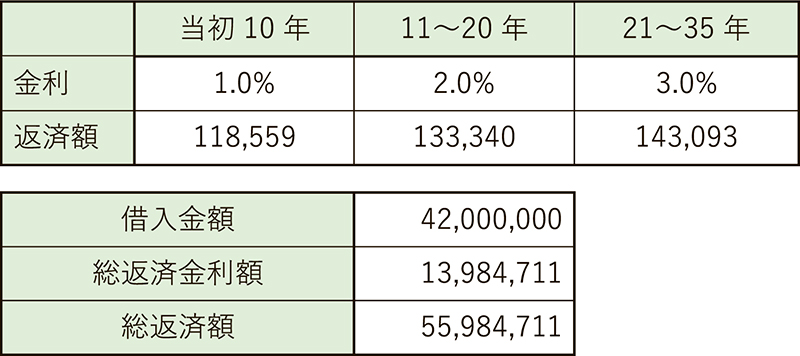

一概にどちらを選択すれば良いかは難しいところですが、最低でも返済期間終了までのライフプランを作成し、他のライフイベントでの資金計画も合わせた上で無理のない返済計画をお勧めします。 参考までに、左記条件で住宅ローンを組んだケースで、段階的に金利が上昇した場合のライフプランを作成してみました=グラフ1・2参照。Aさんの場合、長男と長女の大学進学が重なる52歳から家計が赤字に転じ、いったん持ち直しますが、老後の資金が不足し、70歳を過ぎたころから再び赤字になることが分かります。ご自身の住宅ローンを置き換えてみてください。 これから住宅取得を検討される人は、お近くのFPにライフプランを作成してもらうことをお勧めします。Aさん家族の基本データ

住宅ローンシミュレーション

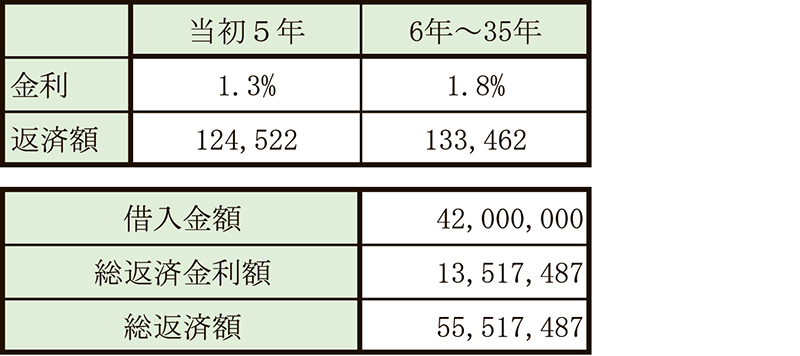

○借入額:42,000,000円

○返済期間:35年

変動金利シミュレーション

※変動はあくまで予想。上記の予想金利を上振れば、さらに支払額が増額する可能性もある

固定金利(フラット35)シミュレーション

※当初5年の金利は、「子育てプラン 子ども2人」プランのマイナス0.5%引き下げを適用して試算

執筆者

けだしろ・ゆたか

㈲ライブアップ取締役

CFPRファイナンシャルプランナー

電話=098(874)6339

毎週金曜日発行・週刊タイムス住宅新聞

第2004号・2024年05月31日紙面から掲載

この連載の記事

この記事のキュレーター