住宅ローン

2016年2月26日更新

契約者の死亡保険 ローン組んだら見直し|FPが指南 住宅ローン 賢く見直し負担減らそう![4]

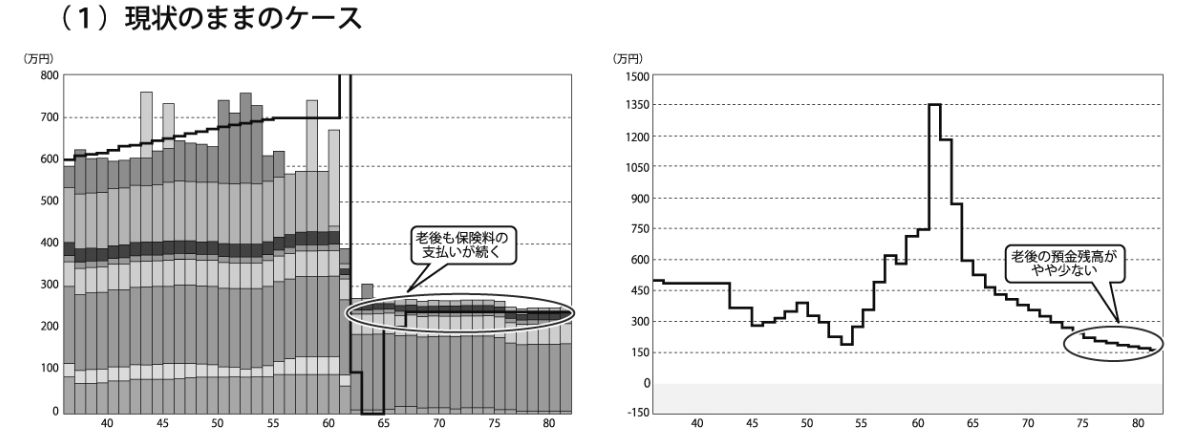

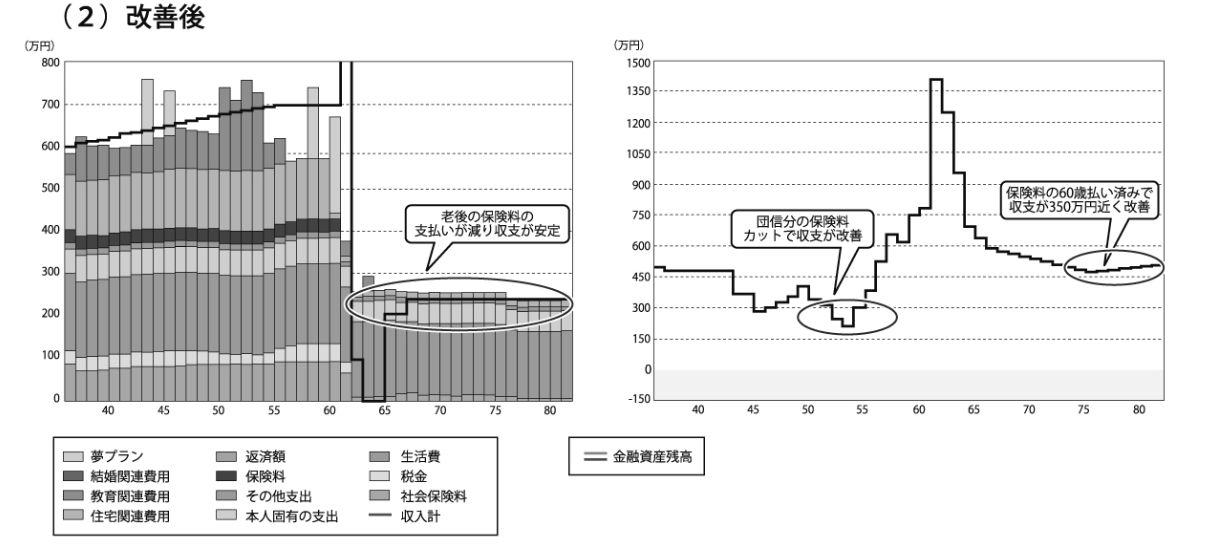

家を建てた後も長期にわたって返済が続く「住宅ローン」。賢く見直すことで家計への負担を少しでも減らしませんか? 住宅ローンにかかる負担を軽くするための考え方を、ファイナンシャルプランナーの高橋賢二郎さん(44)がアドバイス。今回は保険の見直しによって350万円ほど収支の改善につながった事例をご紹介します!

団信で万一の際も負担なし

Aさん(36歳)は、妻(35歳)と子ども2人(5歳・3歳)の4人家族でした。1年前に住宅を建設し、銀行で2500万円の住宅ローン(25年の60歳で完済予定)を組んでいました。住宅ローンを組む際、通常は銀行で団体信用生命保険(通称「団信」)というものに加入しますよね。団信は、住宅ローンの返済途中で契約者が死亡・高度障害になった場合、本人に代わって生命保険会社が住宅ローン残高を支払うものです。もし一家の大黒柱に万が一のことが起こったら、残された家族が住宅ローンを返済し続けなくてはなりません。マイホームに安心して住み続けるために、団信はとても重要なものになります。この場合、通常、保険料は銀行負担となり、保険料の支払いは発生しません(フラット35などの全期間固定金利の場合、団信は別払いのケースもあります)。

つまり契約者に万が一のことがあった場合、住宅ローンの負担はなくなるわけですから、Aさんも生命保険の死亡保険金の中から住居費分に相当する2500万円分をカットして良かったわけです。しかし、私がこれまで1000件以上の家族のライフプランを見てきた中で、そうしたことを考え、生命保険の死亡保険金を減額した家族は1割もいません。こうした重複する無駄な保険料を削減し、その保険料を繰り上げ返済の財源に投入するのがオススメです!

死亡・医療保険で350万円削減

Aさんも過大に死亡保険を掛け過ぎていたので、減額すると月の保険料が約5千円、60歳までで何と144万円近く減額できました=グラフ1、2参照。また、医療保険は夫婦ともに終身払いになっていたので60歳払い済みに変更しました。払い済みタイプは60歳までの保険料は高くなるように思えますが、60歳以降の支払いはゼロになるので、平均余命ぐらいまでの支払総額は断然割安になります。年金生活後もずっと保険料の支払いが続くのはかなり厳しいので、ぜひ60歳ぐらいで保険料は払い済みにするのがおススメです!

上記の保険料の見直しをしたことでトータルでの一生涯の保険料がなんと約350万円削減できました! 保険だけでもかなり大きな削減につながることが分かり、Aさんもとても喜んでいらっしゃいました。

住宅ローンを組んだら、まずは契約者の死亡保険の見直しは必須です! ただし、家によってライフプランはさまざま。金融機関の専門家やファイナンシャルプランナーに早めに相談して、適切な見直しをしましょう!

執筆者 たかはし・けんじろう

大阪大学卒業。三菱商事株式会社勤務後、米国留学先で出会った石垣島出身の妻と結婚、沖縄に移住。

高橋FP事務所 098・943・0205

毎週金曜日発行・週刊タイムス住宅新聞「FPが指南 住宅ローン 賢く見直し負担減らそう!④」第1573号・2016年2月26日掲載

この連載の記事

この記事のキュレーター