住宅ローン

2016年3月25日更新

返済期間が30年以上なら 長期固定でリスク最小化|FPが指南 住宅ローン 賢く見直し負担減らそう![5]

家を建てた後も長期にわたって返済が続く「住宅ローン」。賢く見直すことで家計への負担を少しでも減らしませんか? 住宅ローンにかかる負担を軽くするための考え方を、ファイナンシャルプランナーの高橋賢二郎さん(44)がアドバイス。最終回では金利の選択についてしっかり検討してみましょう!

ベストな金利選択は?

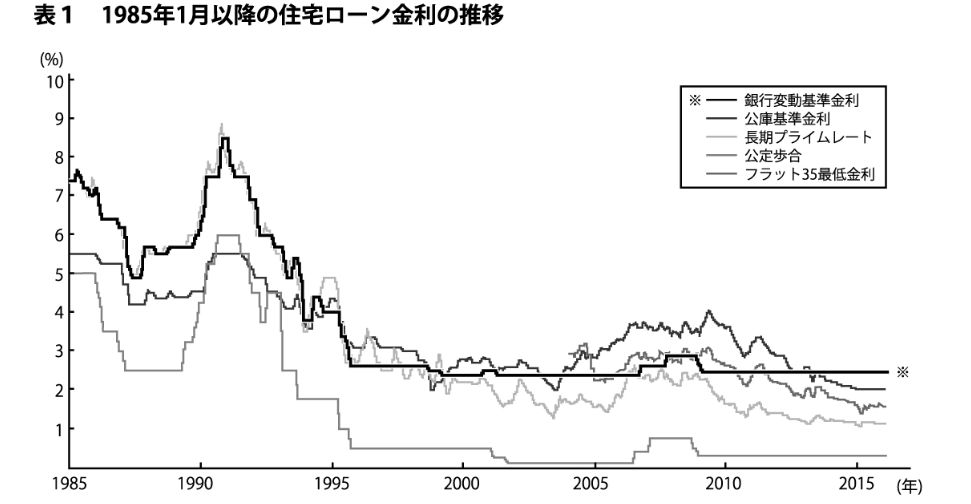

住宅ローン見直しで悩むのがローン選びですよね。変動金利、短期固定金利、全期間固定金利などがありますが、どれがベストな選択肢なのかは実は家によって大きく違います。住宅ローンは家計の支出の一部なので、教育費、生活費、老後の年金額などトータルなライフプランを立てた上で、金利選択を検討するのが大事です。実際にわたしが住宅ローンのアドバイスをする際は、その家が「何年で返済可能か?」によって大きく提案内容を変えています。実は、現在約8割近くの方が変動金利や短期固定金利でローンを組んでいます。しかし、表①の過去30年の住宅ローンの変動金利の基準推移(黒線※部)を見てください。最近20年は基準2.5%前後の低い金利で横ばいが続いていますが、80年代のバブルのころは8%を付けていますし、平均でも4~6%前後で推移していました。つまり、歴史的に見ても非常に低いのが今の金利であり、15年後には4%近くまで上昇している可能性も十分あるということです。

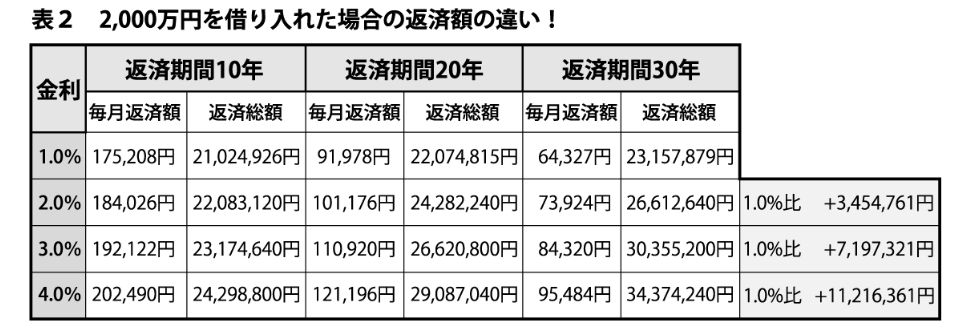

日本は日銀のマイナス金利政策をきっかけに目先の住宅ローン金利は下がる傾向があります。ただし、他の先進国と比べ①借金が莫大、②人口減少、という大きな負のリスクがあるので、将来、経済危機が起こるとハイパーインフレと言って急激に金利が上昇するリスクも抱えています。表②のように例えば金利が1%から3%に上昇すると、30年返済で2000万円のローンを組む場合、支払総額は720万円も増えるのです!

変動金利は20年内完済が前提

これらを踏まえると、個人的な見解として変動金利の選択がオススメなのは、「返済期間が少なくとも20年以内で完済可能な方に限られる」と考えます。住宅ローンは家計の根幹に関わるものです。借り換えには数十万円の手数料が掛かりますので何度も変更はできません。頑張って繰り上げ返済をしても返済期間が30年近くかかる方は、目先の金利にとらわれずに長期固定金利で金利上昇リスクを限定し、「リスクの最小化」を目指しましょう!

フラット35などの長期固定金利は、35年返済でも現在約1.5%とかなり低いです。金利が上昇し始めると固定金利はもっと上昇します。金利が低い今こそ長期固定金利にしておくと将来のライフプランの資金計画は立てやすくなります。特に若いご夫婦こそ検討すべきだと言えます。ぜひ、しっかりとしたライフプランを立て、頑張って下さいね!

=本連載は終了

執筆者 たかはし・けんじろう

大阪大学卒業。三菱商事株式会社勤務後、米国留学先で出会った石垣島出身の妻と結婚、沖縄に移住。

高橋FP事務所 098・943・0205

毎週金曜日発行・週刊タイムス住宅新聞「FPが指南 住宅ローン 賢く見直し負担減らそう!⑤」第1577号・2016年3月25日掲載

この連載の記事

この記事のキュレーター