住宅ローン

2016年1月22日更新

奨学金や教育ローン 教育費ピーク時に活用|FPが指南 住宅ローン 賢く見直し負担減らそう![3]

家を建てた後も長期にわたって返済が続く「住宅ローン」。賢く見直すことで家計への負担を少しでも減らしませんか? 住宅ローンにかかる負担を軽くするための考え方を、ファイナンシャルプランナーの高橋賢二郎さん(44)がアドバイス。今回は教育費のピーク時における奨学金や教育ローンの活用について、実際の事例を基に考えましょう!

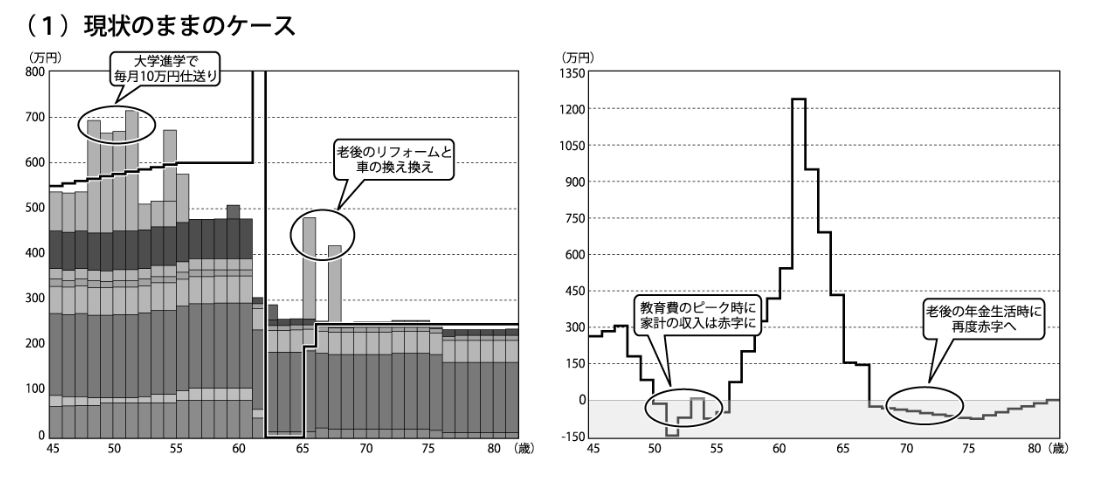

進学時と65歳以降に赤字

Aさん(45)は、妻(44)と子ども2人(16・13)の4人家族でした。夫婦の年収は550万円(夫450万円・妻100万円)で住宅ローンは残り15年、残額は約1000万円ありました。子どもは2人とも大学進学を想定。長男は県外に進学し仕送り(月10万円)も想定しているので、教育費の負担をとても心配していました。前提条件として、住居費と教育費を除く月々の生活費は20万円、長男の大学時の仕送りは月10万円、保険料が月2万円、将来の車の買い替えやリフォームも予定しています。

ライフプランのシミュレーションをしてみると、Aさんが心配していた通り、教育費のピーク時に家計の収支は赤字に転落。その後はいったん収支が改善しますが、老後の年金をもらう65歳以降に再度赤字に転落するという状況になりました=(1)のグラフ。

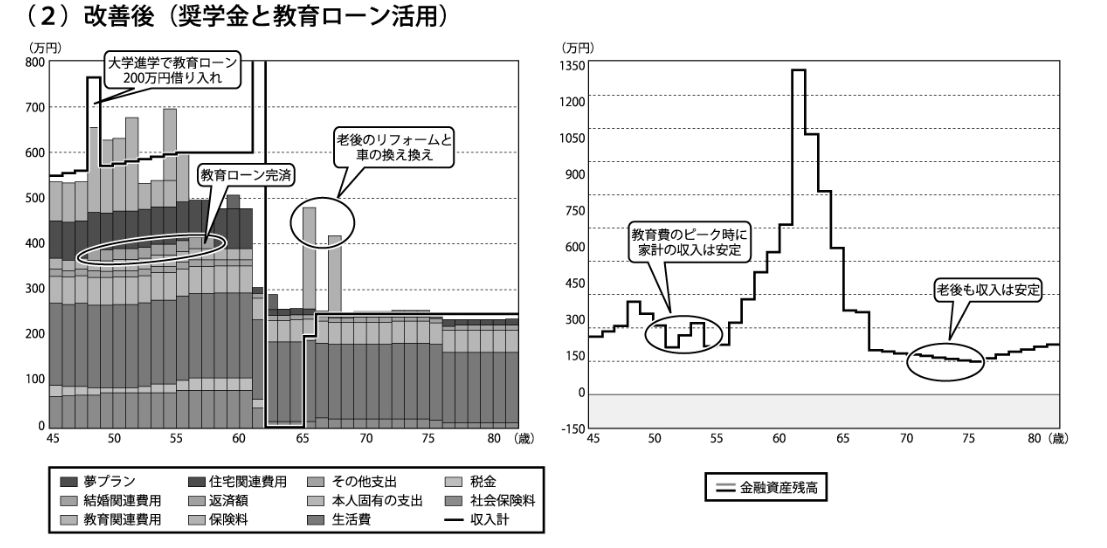

仕送りの半分は奨学金で

そこで二つの対策を取ることにしました。①長男への仕送り月10万円のうち、半分の5万円(総額240万円)は奨学金制度を利用。

長男自身が大学卒業後に15年で返済(月1万3千円)していく。

②長男が大学進学時に国の教育ローン200万円を 借り入れ、10年で返済する(金利2.05%)。

以上の対策を踏まえ、再度ライフシミュレーションをした結果、進学ピーク時と老後の年金開始前の二つの赤字リスクを解消できることが分かりました=(2)のグラフ。Aさん夫婦は漠然と将来の教育資金について不安を感じていましたが、乗り切れることが見込め、とても安心されていました。

奨学金制度としては日本学生支援機構金が最も利用者が多く、第一種の無利息と、第二種の有利息の2種類があります。教育ローンは、国の教育ローンなどが一般的です。家計が厳しいからと子どもの進学を簡単にあきらめるのではなく、一緒に家族で話し合い、こうした制度を利用することも検討してみましょう。学校の進路部などに相談することもお勧めしますよ。

執筆者 たかはし・けんじろう

大阪大学卒業。三菱商事株式会社勤務後、米国留学先で出会った石垣島出身の妻と結婚、沖縄に移住。

高橋FP事務所 098・943・0205

毎週金曜日発行・週刊タイムス住宅新聞「FPが指南 住宅ローン 賢く見直し負担減らそう!③」第1568号・2016年1月22日掲載

この連載の記事

この記事のキュレーター