建築

2021年6月11日更新

[沖縄・住宅の保険]知っていますか? 住まいの保険③|火災保険の保険金額の設定

火災保険を契約する際に設定する「保険金額」。住まいの再建に必要な「再調達価額」を基準に決めるのが一般的だが、生活する中での消耗分を差し引く「時価」での契約もある。いずれの場合も、建物の価値だけでなく、物価や建築費なども考慮して保険金額を設定することが大切だ。(執筆者/松代貴志・日本損害保険協会沖縄支部事務局長)

家の価値知りムダなく契約

保険での利得禁止 損害超の保険金は出ず

「保険金額」は、保険契約において建物など保険の対象について設定する契約金額で、保険会社が支払う保険金の限度額となります。ですから、保険金額を高く設定すれば保険金もそれだけ多く支払われると思われるかもしれません。

しかし、損害保険契約には、保険により利得してはならないという「利得禁止の原則」がありますので、実際の損害以上、つまり火災保険では建物の評価額以上には保険金は支払われません。

例えば、2500万円の建物に対して、A社とB社でそれぞれ保険金額1500万円ずつの契約がある場合、全焼したときに、2契約合わせて3000万円が支払われることはありません。あくまで支払われる保険金は2500万円が上限です。

更新時もポイント 価値に応じて見直しを

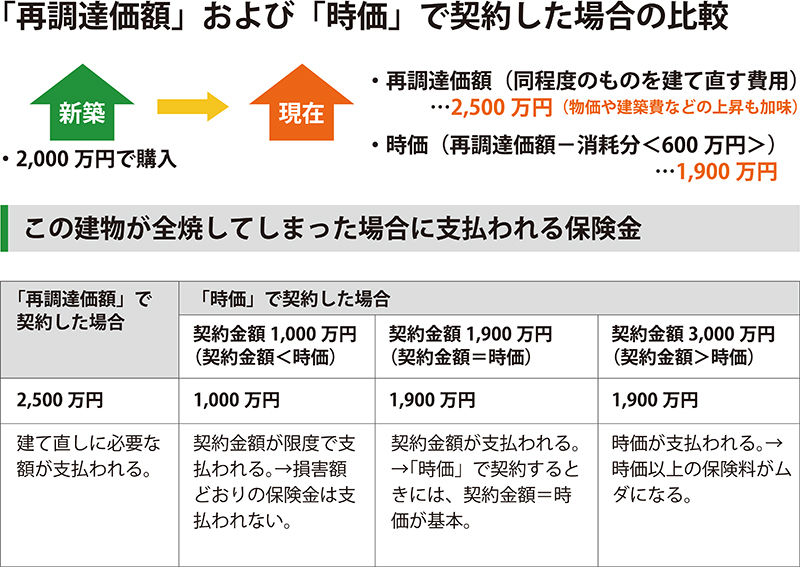

現在、火災保険の保険金額は、保険の対象と同等のものを再建築または再購入するために必要な「再調達価額」を基に設定する方法が一般的。例えば、建物が全焼してしまったときには建て直しに必要な額が支払われます=右図。ただ、1998年以前の火災保険では、そのほとんどが「再調達価額」から経年や使用による消耗分を差し引いた「時価」を基準に保険価額を決めていました。したがって、建物が全焼しても時価を超えて支払われることはないため、保険金だけで同じ建物を建て直すことはできませんでした。

また、図のように「契約金額が時価を超えて設定されていた場合」や、「時価での契約締結の際に新築時の価額で保険金額を設定したきりで、更新時に適正な評価がされていない場合」などは、保険金は被害に遭った際の時価までしか支払われません。そのため時価以上の保険料がムダになってしまいます。

このように保険金額の設定方法によって、受け取れる保険金は変わってきます。建物の評価額や再調達価額も、年月の経過や物価・建築費などとともに変動します。

契約を締結する時だけでなく、契約を更新するたびに、建物の価値を正しく評価し、保険金額や設定方法を見直していくことが大切です。

執筆者

まつしろ・たかし/(一社)日本損害保険協会沖縄支部事務局長、

琉球大学客員教授

毎週金曜日発行・週刊タイムス住宅新聞

第1849号・2021年6月11日紙面から掲載

この連載の記事

この記事のキュレーター