FP

2019年3月15日更新

流れに沿って「仕組み化」|岡田流!現代人のマネー術[12]

文・岡田有里(ファイナンシャルプランナー)

賢くためて上手に増やす

貯金が増えない―これは私たちを悩ます永遠の課題ですね。賢くためる方法、上手に増やす方法を教えてほしいと悩み相談を受ける中で、貯金が増えない人の共通点はお金の管理方法にあると感じてきました。そこで、最終回となる今回は、「ためて増える」が加速するお金の管理方法をご紹介します。

平成の幕が下り、新たな時代が始まる特別な春を機に、マネーとの付き合い方もリニューアルしてはいかがでしょうか?

半年でたまりやすく

お金の流れには次の四つのステージがあります。入る(収入)→出る(消費)→残す(貯金)→増やす(運用)のステージごとに管理する方法を、モデルケースでご紹介します。

最初は手間に感じますが、仕組み化すればとても楽な方法です。実践すれば半年後にはたまりやすくなったと実感できると思うので挑戦してみてください。

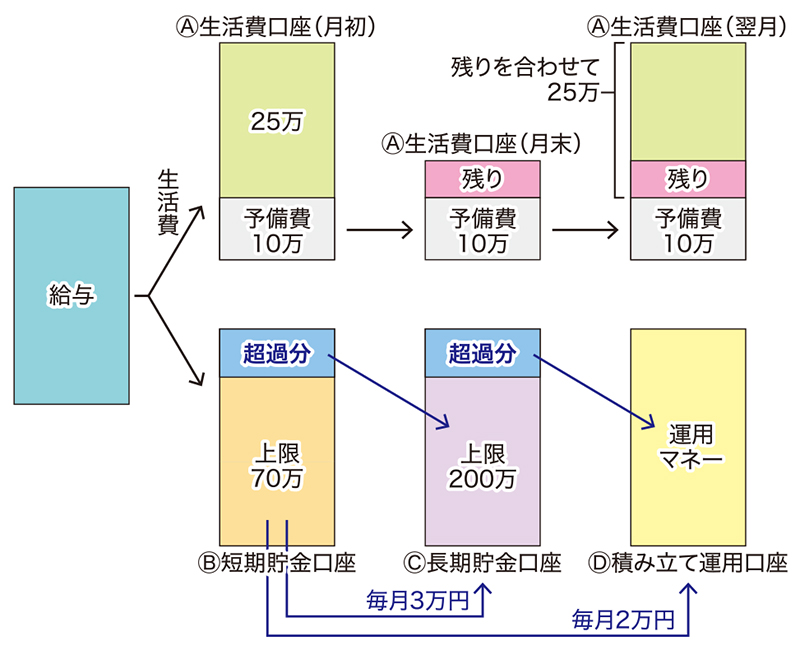

▼モデルケース

夫婦で共働き。

手取り収入が合計35万円

生活費が25万円

【準備】

銀行口座を次の四つ用意する。Ⓐ生活費口座Ⓑ短期貯金口座(使うお金)Ⓒ長期貯金口座Ⓓ積み立て運用口座

【毎月すること】

1、給料からⒶ生活費口座に35万円(生活費25万円+予備10万円)を入れ、生活は極力25万円以内でやりくり。臨時収入は全てⒷ短期貯金口座へ入れる。教育費などはⒷ短期貯金口座でためた分から充てる。

2、Ⓑ短期貯金口座からⒸ長期預金講座に3万円、Ⓓ積み立て運用口座に2万円を回す。

3、Ⓑ短期貯金口座は上限70万円とし、超えた分はⒸ長期貯金口座に移す。

4、Ⓒ長期貯金口座は上限200万円とし、越えた分はⒹ積み立て運用口座へ回す。

【ボーナス月】

全てⒷ短期貯金口座に入れてボーナス払いや必要額を払い、70万円超過分をⒸ長期貯金口座に入れる。

【この方法の良い点】

・生活費が一定し、赤字か黒字が一目で判断出来る。(予算の25万円以内で生活するとⒶは残高が10万円以上)

・長期貯金と積み立て投資の併用で確実にお金がたまり、増える。

・手元に現金を置き過ぎないので緊張感が生まれ無駄遣いが防げる

長い目で未来デザイン

お金の流れを管理することはより良い未来に不可欠です。しかし、それ以上に大切なのは未来をデザインする長期的な視点です。分かりやすく言うと、入るお金(収入)を増やす方法を常に考えて、行動を続けることです。

収入を増やす方法は①労働時間を増やす②出世する③転職する④副業するという四つが考えられます。ここでのポイントは「自己成長」が出世、転職、副業に不可欠という点です。高収入の人は自己投資をしてご自身の価値を上げる努力をしている人が多いです。ちなみに筆者は収入の10%を自己投資貯金として仕組み化しています。

掛け算でお金を殖やす

入るお金が増えれば貯金を増やし、消費に余裕が生まれるので物心共に豊かな人生が手に入ります。毎月の貯金は足し算ですが、投資は掛け算です。掛け算は足し算よりパワフルなので、掛け算でお金をためる仕組みを作って豊かな未来の実現へ歩みを進めてください。

執筆者

岡田有里(ファイナンシャルプランナー)

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業に就職し海外勤務を経験し、2000年に沖縄へ。「私の未来に安心を!」をテーマに、女性のマネー知識の底上げをライフワークに活動。

毎週金曜日発行・週刊タイムス住宅新聞「岡田流!現代人のマネー術」

第1732号・2019年3月15日紙面から掲載

この連載の記事

この記事のキュレーター