FP

2018年8月17日更新

課題に向き合い早めに対策|岡田流!現代人のマネー術[5]

文・岡田有里(ファイナンシャルプランナー)

FP

いつから始める? 老後の資金計画

日本全企業の定年年齢は60歳が79.8%、65歳が17.8%という2007年厚生労働省調査結果があります。仮に退職金500万円をもらい65歳で退職、女性の平均余命である89歳まで年金収入のみとなった場合、夫婦で1500万円の生活費が必要です。定年後は悠々自適の年金生活が理想ですが、現実はどうなのでしょうか? 手元で計算しながら読み進めてください。

理想は20~30代で開始

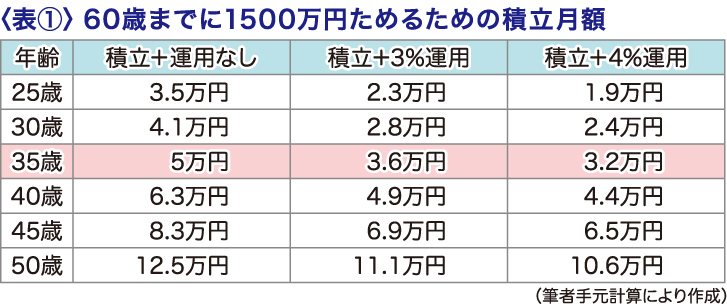

老後の資金対策は20代で始めるのが理想です。35歳から始めて定年までに1500万円ためる場合、月額5万と負担が重いのが理由です(表①)。早いスタートは負担額を減らし、安心して現役時代を頑張る力になるので一石二鳥です。スタート年齢別積立額の表(表①)でご自身の積み立て計画をイメージしてください。

4ステップで考える

ステップ①支出を把握

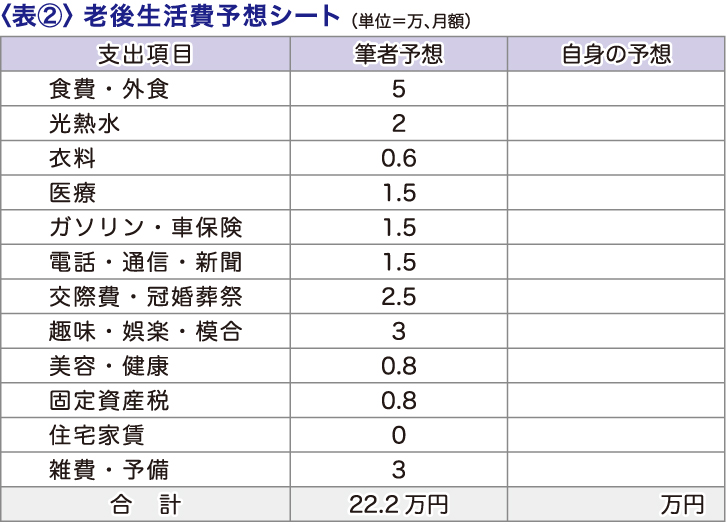

老後生活費リストを作ります。ポイントは支出が多めの保守的なプランを作ること。追加出費が無いよう書き出し、表②に書き込みましょう。

ステップ②収入を把握

公的年金の月額・iDeCo(イデコ)・個人年金保険の金額などを書き出しましょう。

ステップ③資産と負債を把握

現金資産(預金・退職金)、現金以外の資産(株・不動産等)、ローン残高と年数を把握しましょう。

ステップ④バランス確認

年金収入(②)から生活費を差し引いて、年金で暮らせるかを判定します。赤字の場合は90歳まで25年分の赤字総額を計算し、退職金や貯蓄の資産(③)を照合して老後の資産状況を予想します。

自分に合う対策を

定年まで20年以上ある人

今が老後の資金対策を始める時です。30~35年間の長期運用効果はこの世代の特権。積み立て運用に最も大切な「時間」の長さが確保できる間にスタートする事が明るい未来への第一歩です。

定年まで10年前後の人

積み立てのラストスパートです。既にためた現金があれば、一部を20~25年間の長期運用で75歳以降の老後資金として増やすことも可能です。

定年前後の人

退職金など現金を銀行で寝かせているとお金は減るばかりです。1千~1千500万円の現金は想像以上に早く枯渇しますが、表③のように運用すれば毎月使える金額を増やすことも可能。60歳以降は減らさない事の方が重要です。お金の管理方法、使い方など旬の情報とプロの力を借りて未来の安心を保つ対策をしてください。

県内の平均年金受給額

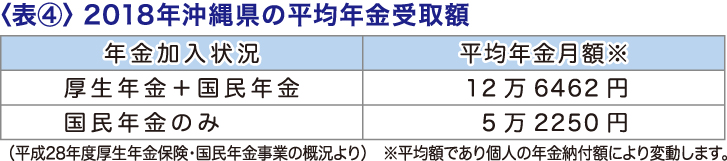

県内の平均年金受給月額(平成28年度末)を厚生労働省が公表しました(表④)。

会社員の夫と妻(扶養)夫婦の年金月額は2人分で17万8712円です。所得税や住民税、健康保健や介護保険を年金から払うと実質は15万円程度ですので悠々自適の年金生活には少々少ない数字です。 年金だけで足りない場合、お金を増やす方法は「仕事をする」「支出を下げる」「運用でお金を増やす」の三つだけ。お金で幸福は買えませんが、不安を取り除くことはできるので幸福の土台です。世代ごとに課題と向き合い、老後資金計画を一日も早く軌道に乗せてください。

執筆者

岡田有里(ファイナンシャルプランナー)

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業に就職し海外勤務を経験し、2000年に沖縄へ。「私の未来に安心を!」をテーマに、女性のマネー知識の底上げをライフワークに活動。

毎週金曜日発行・週刊タイムス住宅新聞「岡田流!現代人のマネー術」

第1702号・2018年8月17日紙面から掲載

FP

この連載の記事

この記事のキュレーター