FP

2018年10月19日更新

備え・運用・貯蓄バランスを|岡田流!現代人のマネー術[7]

文・岡田有里(ファイナンシャルプランナー)

FP

不安に備える保険の役割

生命保険には病気・ケガ、死亡などのリスクから来るお金の不安に対し、保障金で備えて暮らしを安定させる役割があります。

リスクへの備え

◆死亡保障とは

死亡すると経済的に困る人を守る役割です。あなたが死亡しても以下が可能です。

・家族の生活を守りたい

・子供の教育資金を守りたい

・会社の借金を家族が背負わないように資金確保したい

子育て世代は少ない保険料でしっかり保障ができる収入保障、定期保険がオススメ。保険料を減らした分で積み立て・運用をして豊かな未来を設計しましょう。

◆医療保障とは

病気・ケガでの入院・治療によるお金の不安に備える役割です。

「ガンなど長引く治療に備えたい」「闘病中に収入ダウンの不安を和らげたい」「先進医療など高額治療を受けたい」など不安を数えだすと次々と出てきますが、貯蓄と保障のバランスを考えてどの不安を保険で備えるべきかを検討しましょう。

将来の資金準備(運用)

生命保険には貯蓄機能があります。積み立て途中で死亡・高度障害の際に保険金が支払われるので確実に資金準備ができるのが特徴。教育や老後資金の準備に向きます。代表的なのは学資保険、終身保険、個人年金保険、変額保険、ドル建て終身保険です。

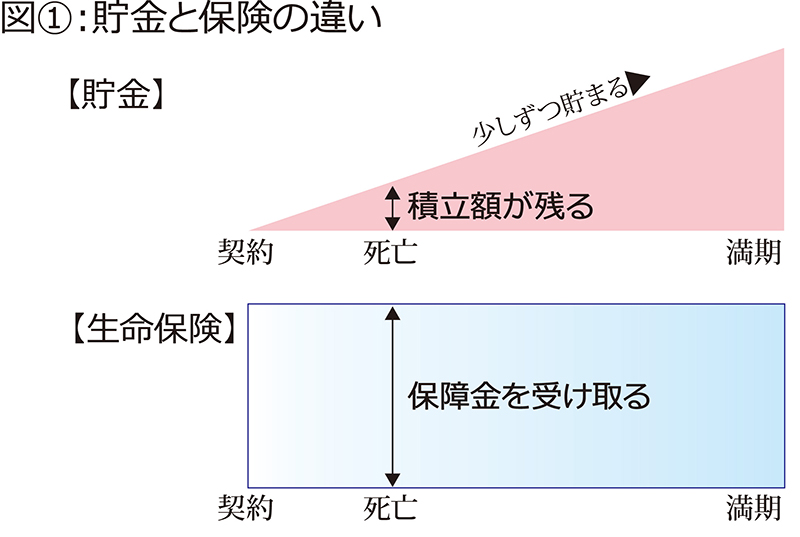

◆貯金と生命保険はどう違う?

お金をためるなら貯金と生命保険は同じ? と思いがちですが、全く違う性質なので用途で使い分けます=図①。

貯金は時間とともにお金がたまり、金額は右肩上がりの三角形になります。生命保険(積み立て)は契約時から保障が常に一定あり、万一の際も資金確保が可能です。

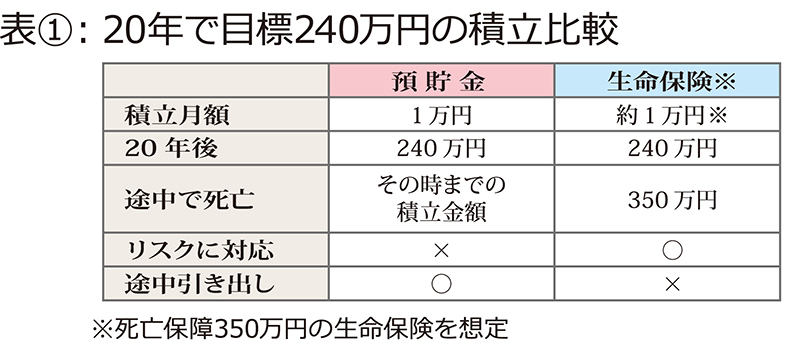

預金と保険のちがいを20年で目標240万円の積み立てを例に比較しましょう=表①。

違いは途中で死亡した時の受取金額です。保険は死亡保障350万円※が支払われて目標以上の金額を確保できますが、貯金は死亡時までの積立金だけが手元に残ります。

必ず準備したい、家族に残したい教育資金や老後資金は生命保険、車や旅行は預貯金と、目的や重要度で使い分けるとリスク対応の資金準備ができます。

お金を殖やす

保険には運用機能を持つタイプがあります。変額保険は生命保険と投資信託の中間で、死亡保障と運用を併せ持つのが特徴です。投資信託や株で投資運用が苦手な人もお金を殖やす選択肢として変額保険を活用すると良いでしょう。

ドル建て保険は資産の一部を外貨で殖やしながら持つメリットがあります。学資保険、年金保険などの定額保険は低金利時代に入って運用利率が下がり、お金が殖えにくいので、契約前に確認が必要です。変額やドル建て保険は運用リスクや為替リスクがあるため、メリット・デメリットの仕組みを理解し加入してください。

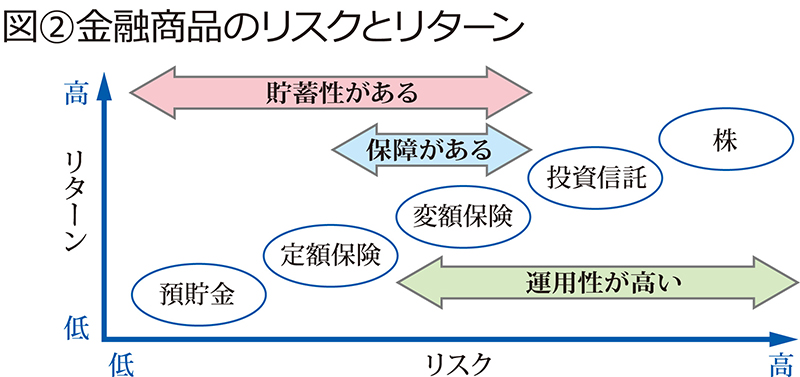

お金をどこに、どのように置くかで金額や役割が変わります=図②。

安心して豊かに暮らす人生の設計者は皆さん自身です。人生のマネープランに保険、貯蓄、運用をバランスよく配置して人生のリスクに備えましょう。

執筆者

岡田有里(ファイナンシャルプランナー)

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業に就職し海外勤務を経験し、2000年に沖縄へ。「私の未来に安心を!」をテーマに、女性のマネー知識の底上げをライフワークに活動。

毎週金曜日発行・週刊タイムス住宅新聞「岡田流!現代人のマネー術」

第1711号・2018年10月19日紙面から掲載

FP

この連載の記事

この記事のキュレーター