FP

2018年6月15日更新

教育費と老後資金は同時に|岡田流!現代人のマネー術[3]

文・岡田有里(ファイナンシャルプランナー)

FP

子育て世代の資産形成

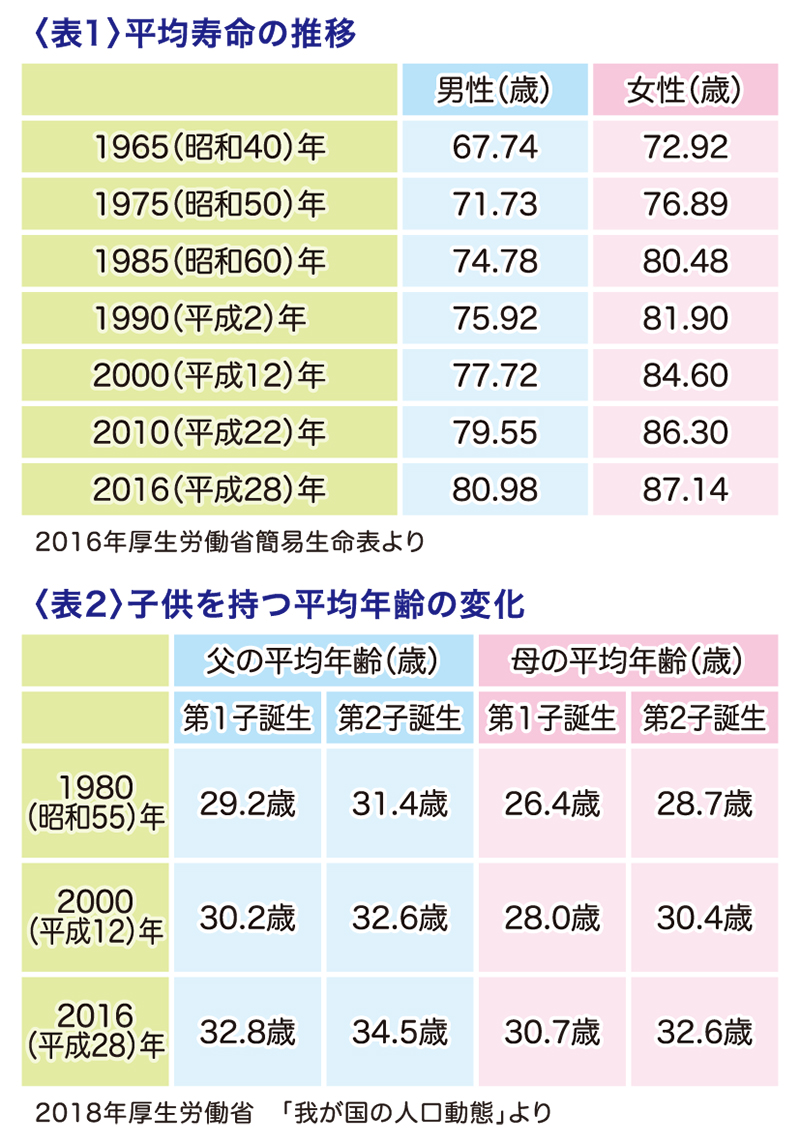

戦後ずっと「子育てが終わったら、老後資金をためる」が通説でした。しかし、今の30~40代は教育と老後資金を同時進行でためないと間に合わなくなります。なぜなら、①晩産化で子育終了が50代になり老後積み立て開始が遅い②超低金利時代でお金が増えない③寿命が延びて老後資金額が増えたことが主な理由です=表1・2

1970~90年代、親や祖父母は20代で子を持ち、平均寿命は70歳代、定期預金の金利が3~5%とお金がしっかり増えた時代でした。従って、子育て終了↓老後準備の順番でもなんとかなる時代だったのです。しかし、今日は状況が全く違います。時代に合った方法を学んで資金形成をしてください。

子育て終了は55歳以上

2016年の政府統計では男性が父となる平均年齢(第1子誕生)が32.8歳、第2子誕生が34.5歳なので第2子が大学卒業時に55歳以上。60歳で定年退職を迎えるまでの5年未満で老後資金をためる計画は非現実的です。ちなみに、65歳まで雇用を延長しても平均年収は60歳時の半分以下に下がる傾向。積極的な積み立ては難しいと予想して60歳までにため終えるつもりで計画しましょう=表2。

時間と金利を味方に

現代の状況に合う子育て世代の資産形成方法は、教育費と老後費用を同時進行でためることです。ピンとこない方のために具体例を一つ紹介しましょう。

▼18歳までに月1万円と児童手当で400万円貯蓄

子どもが生まれた月から月1万円で18年ためると216万円。そして、児童手当を全額ためて約200万円。合計で約400万円が確保可能です。子どもが小さい間は部分的に運用商品に回すのも良いでしょうが、利益を追いかけ過ぎないように商品選びと時期、配分に注意が必要です。

▼積み立て運用なら老後費用1500万円も可能

銀行預金(金利0.001%)で月額4万円で32年ためると1536万円。積立期間は28歳~60歳です。

一方で平均5%の運用が実現したと仮定すると、月額2万円で32年の積み立て運用の結果が1656万円(税抜き)になります。時間と金利を味方にすれば、銀行預金積み立ての半分の金額で達成金額は多い計算です。このように時間の持つ力は絶大なので、実行が早ければ早いほど良い結果へ向くでしょう。

もちろん運用商品は相場下落のリスクを伴うので注意と理解が必要です。しかし、リスクを理解して克服しなければ、教育費と老後費用の同時積み立ては難しい時代を生きている事を理解し、一日も早く行動に移すことをお勧めします。

執筆者

岡田有里(ファイナンシャルプランナー)

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業に就職し海外勤務を経験し、2000年に沖縄へ。「私の未来に安心を!」をテーマに、女性のマネー知識の底上げをライフワークに活動。

毎週金曜日発行・週刊タイムス住宅新聞「岡田流!現代人のマネー術」

第1693号・2018年6月15日紙面から掲載

FP

この連載の記事

この記事のキュレーター