FP

2018年3月23日更新

ライフプランで将来を見通す|高橋さんのマネー講座[24]

ファイナンシャルプランナーの高橋賢二郎さん(46)が住宅にまつわるマネープランをアドバイス。最終回の今回は、住宅購入時におけるさまざまなポイントを整理しつつ、ライフプランニングのメリットを紹介します。

マイホーム購入時の注意点

30歳男性Aさん家族の場合

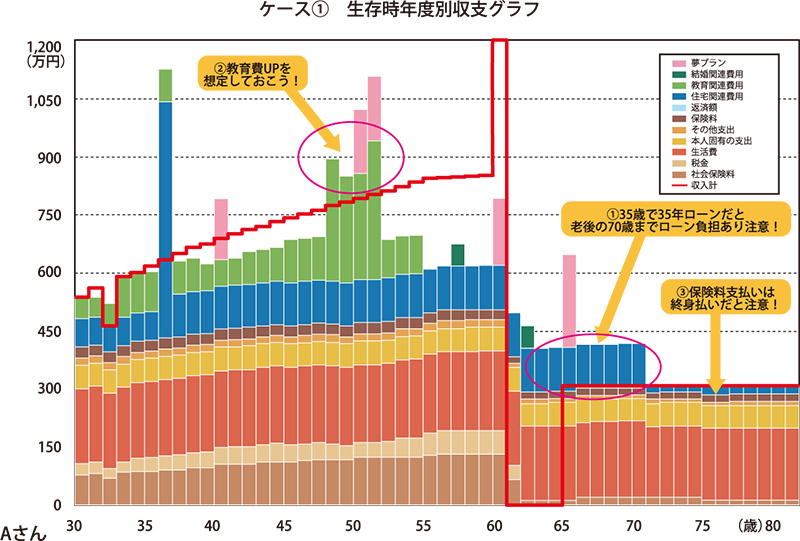

ローンは定年退職時に完済 教育費の大幅増も視野に

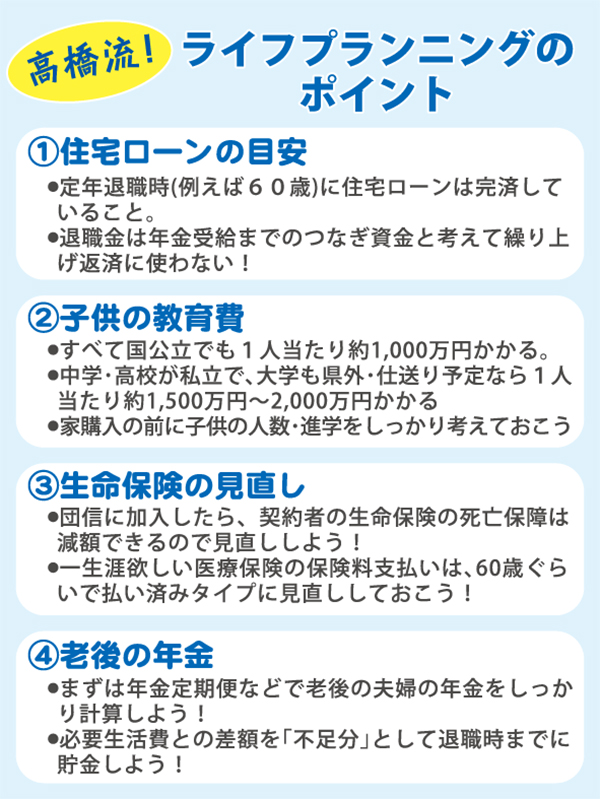

住宅を購入する際、住宅ローンの組み方ばかりを気にする人が多いのですが、一番大事なポイントは「ライフプランニング」をして見通しをしっかり立てているかどうか、です。ライフプランニングのポイントは以下の四つだと思います。

①無理ない住宅ローンか

②教育費の将来の想定

③家族の生命保険はしっかり押さえているか

④老後の年金生活は大丈夫か、です。

①について。まず住宅ローンは定年退職時に完済しておき、退職金には手を付けない前提で考えてください。35歳の方が60歳退職なら25年、40歳なら20年ローンで完済が理想です。退職金はあくまで老後の年金生活までの無収入期間を補うものですから、退職金をあてにしない返済が目標です。ところが、実際は35年ローンを組んでいる方が圧倒的に多いのが現状。繰り上げ返済できる余力がなければ危険と言えます。

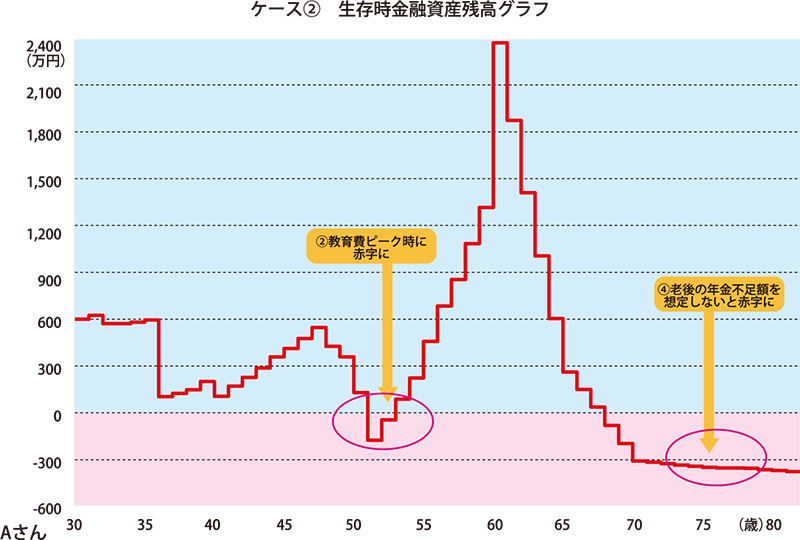

②の子どもの教育費は、公立中学・高校、大学も国立として1人当たり約1千万円前後かかります。私立中学・高校や県外仕送り月10万円などになると約1500万円~2000万円に。家造りをする頃はまだ子どもが小学校ぐらいだと、進学時にかなり教育費が増えるイメージができていない若い家族がいます。今の収支だけでなく将来の教育費大幅アップを決して見逃さないでください!

団信加入者は死亡保険減 老後の備え1500万円

③の生命保険ですが、住宅ローンを組むと金融機関で団体信用生命保険に加入します。契約者に万が一のことがあると住宅ローンは返済しなくて済むわけです。よって、契約者の生命保険はその分死亡保険を減額してもOK。住宅ローンを組んでいるのに死亡保険を減額していない方は見直しのチャンスです。しっかり確認しましょう。また、一生涯欲しい医療保険の支払いが更新型や終身払いになっている方も多くいます。老後に保険の支払いがずっとあると負担になります。住宅ローンと同じ考えで、保険料の支払いは60歳ぐらいで払い済みにしておきましょう。

④の老後の年金が幾らあるか計算したことはありますか? 全国平均の1カ月当たりの老夫婦の生活費は月27万円です。仮に夫婦の年金が月22万円だと毎月5万円の赤字。よって5万×12カ月×25年=1500万円となり、皆さんが老後までに貯蓄しておきたい貯蓄目標額と言えます。しっかり逆算してみてください。

ライフプランニングをすることで、今だけでなく「遠い将来の見通し」をしっかり夫婦で考えるきっかけになります。多くの見落としていた注意点に気が付くはずです。皆さん、ぜひライフプランニングをたててみてください! 2年間小生の記事を読んでいただき、ありがとうございました。

執筆者

高橋賢二郎(たかはし・けんじろう)

ファイナンシャルプランナー

大阪大学卒業。三菱商事株式会社勤務後、米国留学先で出会った石垣島出身の妻と結婚、沖縄に移住。これまで約1500家族のライフプランニングを手掛けた実績を持つ。

高橋FP事務所

098-943-0205

毎週金曜日発行・週刊タイムス住宅新聞「高橋さんのマネー講座」

第1681号・2018年3月23日紙面から掲載

この連載の記事

この記事のキュレーター