FP

2017年1月27日更新

「個人型確定拠出年金」とは?|高橋さんのマネー講座[10]

ファイナンシャルプランナーの高橋賢二郎さん(45)が家造りの資金計画をアドバイス。今回は、今年1月から対象範囲が拡大になり、資産運用や老後の積み立てとしてぜひ検討したい「個人型確定拠出年金」について取り上げます。

公務員や主婦も対象 税制メリット大

老後の積み立てにも

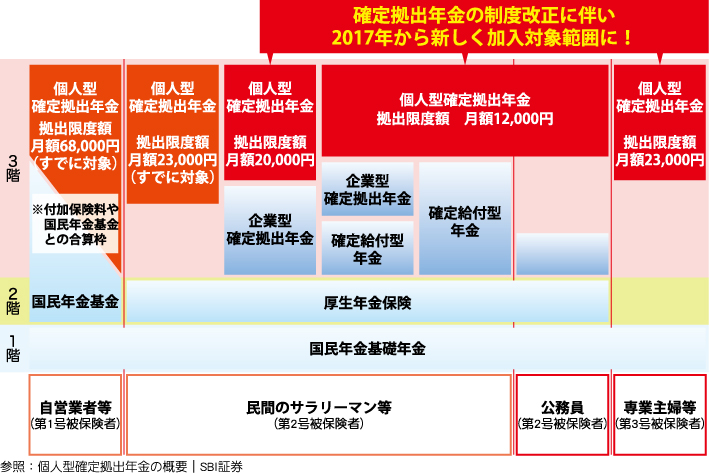

表1:個人型確定拠出年金の仕組み

掛け金は全額自己負担

まず、制度について正しく認識しましょう! 確定拠出年金(DC制度)には「企業型」と「個人型」があります。この「個人型」を愛称としてiDeCo(イデコ)と言います。これからよく耳にしますからぜひ覚えておいてください!

企業型の掛け金は原則会社が負担し、この制度を導入している会社の従業員だけが加入できます。一方、個人型の場合は、全額自己負担となります。これまでは自営業者や企業型の制度がない会社員だけが加入できるものでしたが、今年1月から公務員や専業主婦も加入対象になったのです!

制度の意味としては老後の公的な年金だけでは不足しがちな貯蓄をこの制度を使って皆さん自己努力で計画的に積み立てましょう、ということです。詳しくは(表1)をご参照ください。

掛け金・運用益が非課税

積立金額には上限があります。自営業者は月6.8万円、会社員は月2.3万円~1.2万円、公務員は月1.2万円、専業主婦は月2.3万円といった具合です。

個人型の大きなメリットは次の通り。

1. 掛け金が非課税

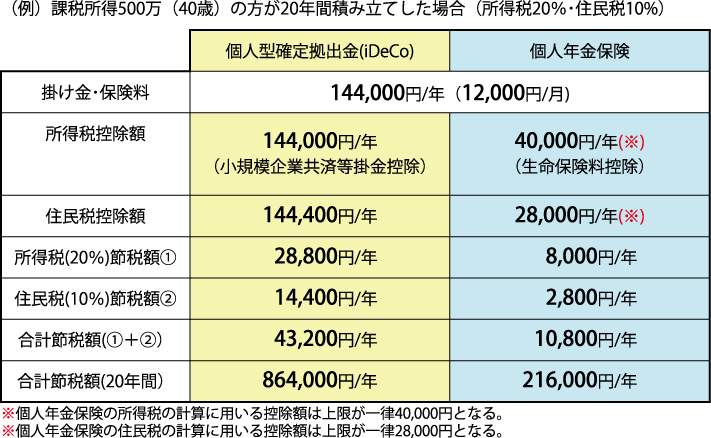

拠出時に積立額の全額が所得控除の対象になり、所得税・住民税を軽減できます。仮に年収600万円程度の公務員が年14.4万円(月1.2万円)積み立てすると、約30%にあたる4.3万円程度の税額控除につながります。20年だと実に86万円もの節税メリットを享受できます(表2)

2. 運用益が非課税

通常の金融商品の運用益は源泉徴収で約20%近く課税されますが、確定拠出年金は非課税となります。大きいですね。

3. 老齢給付なら受取時に所得控除

積み立てた分を60歳から受け取る老齢給付金には、年金として受給する場合「公的年金等控除」が、一時金の場合は「退職所得控除」が適用されます。

実際に受け取りを開始する場合、こうした商品は保険会社・銀行・証券会社など各金融機関に口座を開設して開始します。

表2:個人型確定拠出年金(iDeCo)と個人年金保険の節税額の比較

拠出・運用ダブルで節税

注意するべき点としては、

1. 運用内容は自分で決定する

国内株式、海外株式、国内債券、海外債券、元本確保型等々の運用は自分で割合を決めます。投資に詳しくない場合は、まずこうした投資の勉強も大事です。

2. 60歳まで途中で引き出せない

これはあくまで「年金積立」です。よって、通常の積み立てとは違い、減額や中止はできても60歳まで途中で引き出しはできません。ライフプランを考えて無理のない範囲で積み立てることが大事です。

3. 運用コストがかかるので比較

運用コストとして、①商品の運用にかかる手数料②口座管理にかかる手数料③加入・移換時にかかる手数料があります。長期運用なので、特に①の手数料は低いもので検討するのがおススメです。

注意点はあるにしても、確定拠出年金は通常の貯金をする場合や、生命保険の個人年金保険に比べて、掛け金の拠出時と運用時でダブルの節税効果があるので資産形成上のメリットが大きいことは確かです。

運用比率の検討などやや難しい部分もありますので、周りの金融機関や、ファイナンシャルプランナーにしっかり相談した上で、始めることをおススメします!

高橋さんのマネー講座一覧

執筆者/たかはし・けんじろう

大阪大学卒業。三菱商事株式会社勤務後、米国留学先で出会った石垣島出身の妻と結婚、沖縄に移住。これまで約1300家族のライフプランニングを手掛けた実績を持つ。

高橋FP事務所 098-943-0205

毎週金曜日発行・週刊タイムス住宅新聞「高橋さんのマネー講座」第1621号・2017年1月27日紙面から掲載

この連載の記事

この記事のキュレーター