住宅ローン

2026年1月30日更新

住宅ローン、見込まれる金利上昇 「借り換え」はした方がいい? CFP資格者のFPが解説|住まいとお金⑧

低金利時代が終わり金利のある時代に突入。今後も金利上昇が見込まれる中、「住宅ローンを変動金利で契約したものの、将来の金利上昇が不安」「変動金利から固定金利への借り換えを検討しているが、判断に迷っている」という人も多いのでは? 住宅ローンの契約変更について、ファイナンシャルプランナーの慶田城裕さんが解説する。

文・図表/慶田城裕(FP、(有)ライブアップ代表)

ポイントは残期間と残金

住宅ローンの契約変更

低金利時代が終わり金利のある時代に突入。今後も金利上昇が見込まれる中、「住宅ローンを変動金利で契約したものの、将来の金利上昇が不安」「変動金利から固定金利への借り換えを検討しているが、判断に迷っている」という人も多いのでは? 住宅ローンの契約変更について、ファイナンシャルプランナーの慶田城裕さんが解説する。契約の検討は早めに

変動金利から固定金利への変更や借り換えは、将来の金利変動リスクを回避できる一方、別の金融機関へ借り換える場合には、手数料や諸費用が発生するほか、新たな審査が必要になるなど、検討すべき点も多くあります。

また、今後どのようなペースで利上げが行われるかは見通しにくい状況ですが、金利上昇局面における住宅ローン金利は、一般的に変動金利よりも固定金利のほうが先に上がり始める傾向があります。そのため借り換えを考えるなら早めの検討がお勧め。金利上昇に不安を感じているなら安心感も得られる選択肢となるでしょう。

未払い利息発生に注意

それぞれの金融機関では、短期金利や長期金利を参考に住宅ローンの基準金利を決定しています。また、変動金利は短期プライムレートに連動しており、半年ごと(4月・10月)に利率が見直されます。短期プライムレートとは、銀行が信用力のある優良企業に1年未満の短期融資をする際に適用する最優遇金利のことです。

変動金利かつ月々の返済額が一定な元利均等返済の住宅ローンには、金利上昇による毎月の返済額増加を一定範囲に抑える仕組みとして、多くの金融機関で5年間は返済額が据え置かれる「5年ルール」や、5年ごとの見直し時も返済額は直前の1.25倍までに抑えられる「125%ルール」といった激変緩和措置が設けられています。仮に金利が急上昇した場合でも、「5年ルール」「125%ルール」により返済額の増加は一定程度抑制されます。ただし、未払い利息が発生した場合には、最終返済日まで繰り越されるため、総返済額が増加する点には注意が必要です。

別機関なら新規金利に

変動金利から固定金利への変更には、次の二つの方法があります。

現在、住宅ローンを利用している金融機関で金利タイプを変更する場合、変動金利から固定金利への切り替え手続きは比較的簡単で、変更のタイミングも自由に選べます。金利タイプ変更時の手数料は、条件を満たせば無料となるケースが多いのが特徴です。

ただし、変動金利から固定金利へのタイプ変更では、新規契約時と比べて、変更時の適用金利が高く設定されているケースがほとんどです。また、タイプ変更後の固定金利特約期間は、3年・5年・10年など金融機関で異なります。

別の金融機関へ借り換えるという選択肢もあり、その代表例としてフラット35が有力な候補として挙げられます。この借り換え方法の特徴は、基本的に新規の住宅ローン申し込みと同様の手順を踏む点にあります。つまり、審査を経て初めて融資を受けることになります。

申し込み者の属性や物件の担保評価について、改めて審査が必要となるため、手続きの手間という観点では煩雑に感じられるかもしれません。しかし、その一方でメリットもあります。同一金融機関で金利タイプを変更する場合、新規借入時よりも金利が高くなるケースがありますが、別の金融機関へ借り換える場合には、新規借入時の金利が適用される点です。

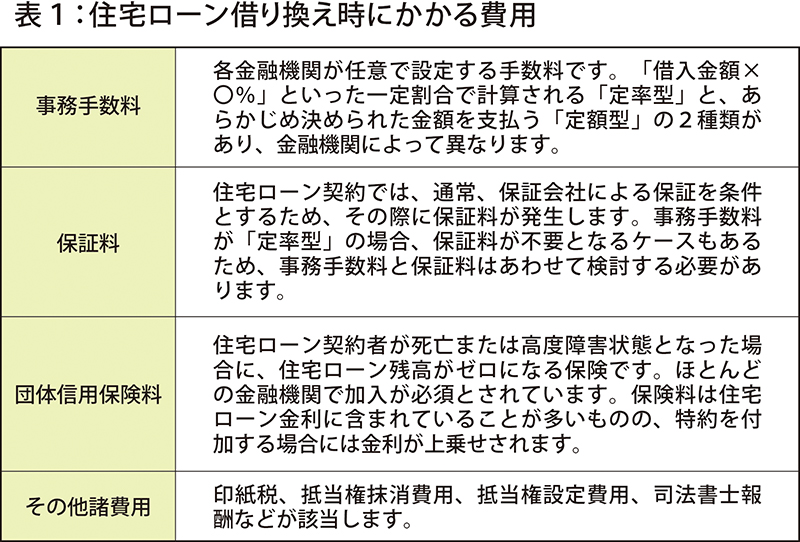

ただし、通常の住宅ローン契約と同様、借り換えにあたっては手数料や諸費用が相応にかかる点には留意が必要です=表1参照。ご自身の家計状況や将来のライフプランに借り換えによる金利低下のメリットを照らし合わせ、前述の費用負担も比較検討した上で総合的に判断することが重要です。

健康状態も含めて判断

固定金利への変更に限らず、住宅ローンを借り換える際には残りの返済期間やローン残高も重要なチェックポイントとなります。一般的には、残りの返済期間が10年以上、かつローン残高が1000万円以上ある場合に、借り換えのメリットがあるとされています。

また住宅ローンを借り換える場合、団体信用生命保険(以下、団信)も新たに加入し直すことになります。新規契約時と同様、ほとんどの金融機関で団信への加入が必須条件とされていますが、健康状態が一定の基準を満たしていない場合は加入できません。借り換え時には、現在の健康状態や過去の病歴について告知し、審査に通過する必要があります。

借り換え時は最初の契約時よりも年齢が高くなっているため、新たな団信に加入するハードルが高くなる点にも注意が必要。そのため借り換えを検討する際は、金利条件だけでなく健康状態も含めて慎重に判断することが重要です。

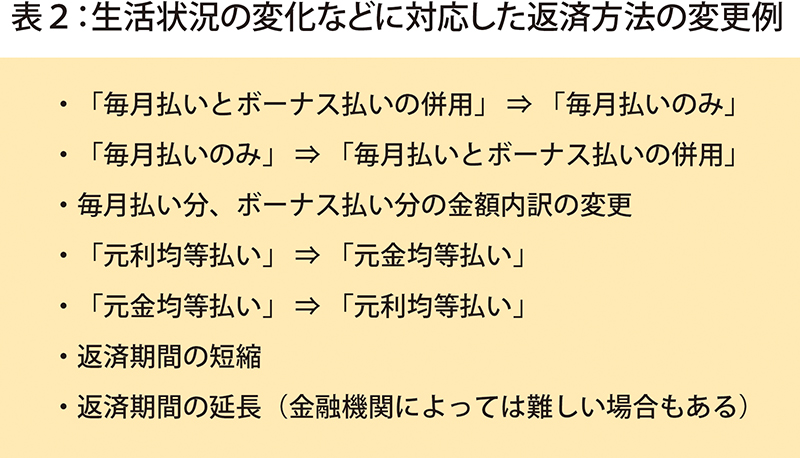

また、返済方法の変更を金融機関が認めた場合、表2のような変更が可能です。まずはご返済中の金融機関へお申し出ください。

◆ ◆

住宅取得時には、不動産会社に勧められるまま住宅ローンを組んだ方も多いかもしれません。しかし金利上昇局面に入った現在、問題を先送りにすると、将来的に家計を圧迫する可能性が高まります。一度時間をつくり、借入先の金融機関や身近なファイナンシャルプランナーへ相談することをお勧めします。

執筆者

けだしろ・ゆたか

(有)ライブアップ取締役

CFPRファイナンシャルプランナー

電話=098(874)6339

テーマ別 四つのセミナー開催

2月15日 那覇市でFPフェスティバル

ファイナンシャルプランナーに学ぶ「FPフェスティバル」(主催・(有)ライブアップ)=写真=が2月15日(日)、那覇市旭町のカエルぴあなはで開かれ、四つのセミナーが行われる。各セミナー(60分)は参加費500円で、定員20人。

内容は以下の通り。午前11時から「賢い住宅ローンの選び方」、午後1時から投資に関する「世界をミカタにつけるお金のはなし」、同2時30分から医療などについて「未来安心プラン」、同4時からエンディングノートの書き方「そのとき困るのは“まわり”です」と題したセミナーが行われる。

申し込みはセミナーサポート担当(電話=070・5020・5043)。

内容は以下の通り。午前11時から「賢い住宅ローンの選び方」、午後1時から投資に関する「世界をミカタにつけるお金のはなし」、同2時30分から医療などについて「未来安心プラン」、同4時からエンディングノートの書き方「そのとき困るのは“まわり”です」と題したセミナーが行われる。

申し込みはセミナーサポート担当(電話=070・5020・5043)。

[フラット35]について詳しくはこちら

住宅金融支援機構(JHF)公式YouTubeチャンネル

毎週金曜日発行・週刊タイムス住宅新聞

第2091号・2026年1月30日紙面から掲載

この連載の記事

この記事のキュレーター