住宅ローン

2025年10月31日更新

沖縄のFPが解説「住宅ローン控除」 最大13年間、数十万円規模を控除 家計への影響大|住まいとお金⑦

住宅購入は人生最大の支出の一つ。だからこそ、利用できる税制優遇制度を正しく理解しておくことが重要だ。中でも「住宅借入金等特別控除(住宅ローン控除)」は、最大13年間、数十万円規模の控除が受けられ、家計への影響も大。同制度の内容や適用条件について、ファイナンシャルプランナーの慶田城裕さんが解説する。

文・図表/慶田城裕(FP、(有)ライブアップ代表)

住宅ローン控除 最大13年

新築・買取再販・既存も

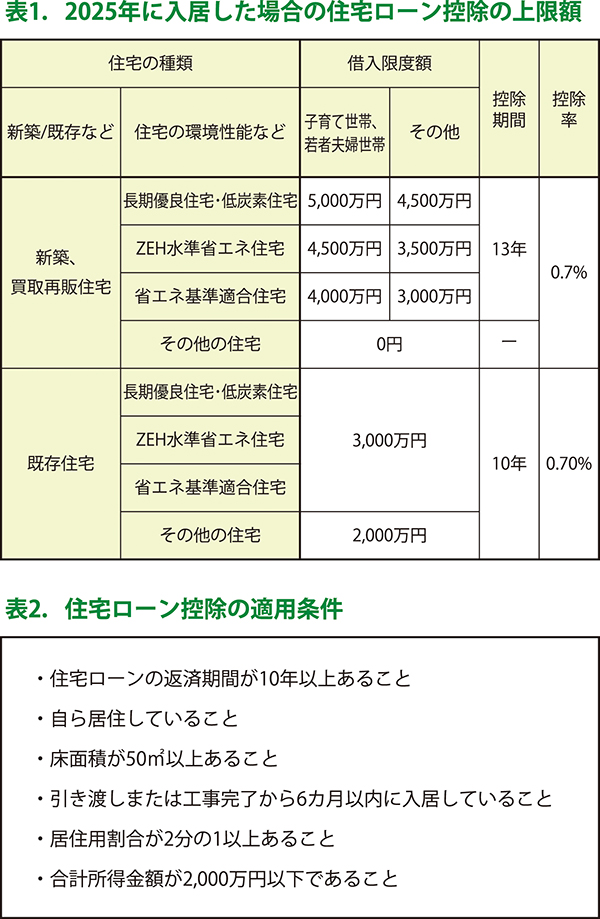

住宅ローン控除は、住宅ローンを利用して住まいを新築・取得、または増改築などを行った場合に、居住者の金利負担を軽減し、住宅取得を促進するのが目的で設けられた制度。税制改正で本年度まで適用が延長されています。控除額は住宅ローンの年末残高の0.7%で、最大13年にわたり所得税から控除されます。所得税から控除しきれない場合は、翌年度の住民税から最大9万7500円まで控除されます。新築住宅や買取再販住宅(リフォームなどを施した上で再販売される中古住宅)の場合、住宅の環境性能に応じて、借入限度額(控除の対象となる住宅ローンの年末残高の上限)や、控除期間が定められています。

2025年入居の場合の主な内容は表1の通りです。

子育て・若者世帯

ローン控除が拡充

24年に改正された「子育て世帯および若者世帯に対する住宅ローン控除の拡充措置」は、本年度も継続されます。対象は

・19歳未満の子どもがいる

・夫婦どちらかが40歳未満

のいずれかの世帯。他世帯と比べて住宅ローン控除の借入限度額が高く設定されています。ただし拡充措置が適用されるのは次の住宅に限られます。

・新築住宅

・買い取り再販住宅

さらに、これらの住宅が「省エネ基準」を満たしていることが必要です。省エネ基準を満たさない住宅や一般の中古住宅については、拡充措置の対象外となります。その他の適用条件は表2の通りです。

24年から省エネ基準

満たさないと適用外

満たさないと適用外

一方で24年1月以降に建築確認を受けた新築住宅については、省エネ基準を満たしていない場合、住宅ローン控除の適用を受けることができません。「省エネ基準」とは、住宅の省エネルギー性能を確保するために定められた設備や構造に関する基準であり、主にエネルギー消費量や断熱性能などが評価対象となります。現在でも、こうした基準への理解が不十分な工務店や設計者が一定数存在しているため、住宅取得時には十分な確認が必要です。

また、住宅ローン控除を初めて受ける場合は確定申告が必要です。申告期間は住宅に入居した年の翌年、通常は2月16日から3月15日までで、申告方法は以下のいずれかです。

・国税庁のウェブサイトから申告書をダウンロード

・税務署で申告用紙を入手

・e-Taxを利用してオンラインで作成・提出

2年目以降は、会社員であれば勤務先での年末調整により控除が適用されるため、原則、確定申告は不要です。

制度の今後について

26年以降の住宅ローン控除の延長や制度内容の変更については、本稿執筆時点で正式な発表はありません。ただし、これまでの税制改正の傾向や社会情勢を踏まえると、何らかの見直しが行われる可能性は十分に考えられます。

住宅ローン控除は、これまで景気対策や住宅政策の一環として度々改正されてきました。特に近年は、少子高齢化の進行や環境問題への関心の高まりを背景に、住宅政策も変化しています。これから住宅取得を検討する方は、最新の制度情報をこまめに収集し、制度変更の影響を見据えた計画を立てることが重要。身近なFPなどの専門家を活用することも有効です。

執筆者

けだしろ・ゆたか

(有)ライブアップ取締役

CFPRファイナンシャルプランナー

電話=098(874)6339

毎週金曜日発行・週刊タイムス住宅新聞

第2078号・2025年10月31日紙面から掲載

この連載の記事

この記事のキュレーター