FP

2017年2月24日更新

住居形態別、生涯の住居コスト|高橋さんのマネー講座[11]

ファイナンシャルプランナーの高橋賢二郎さん(45)が、家造りの資金計画をアドバイス。今回は、住居形態で異なる一生涯にかかる住居コストについて。35歳の共働き夫婦を例に比較していきます。

持ち家・マンション・賃貸 返済上限知り選択

35歳夫婦の場合

一戸建てを買うか、マンションを買うか、賃貸住み替えがいいか、など住居形態の選択に迷う方も多いかと思います。今回はそれぞれの選択をした場合の、一生涯の住居に関するコストはどうなるかの比較をしたいと思います。

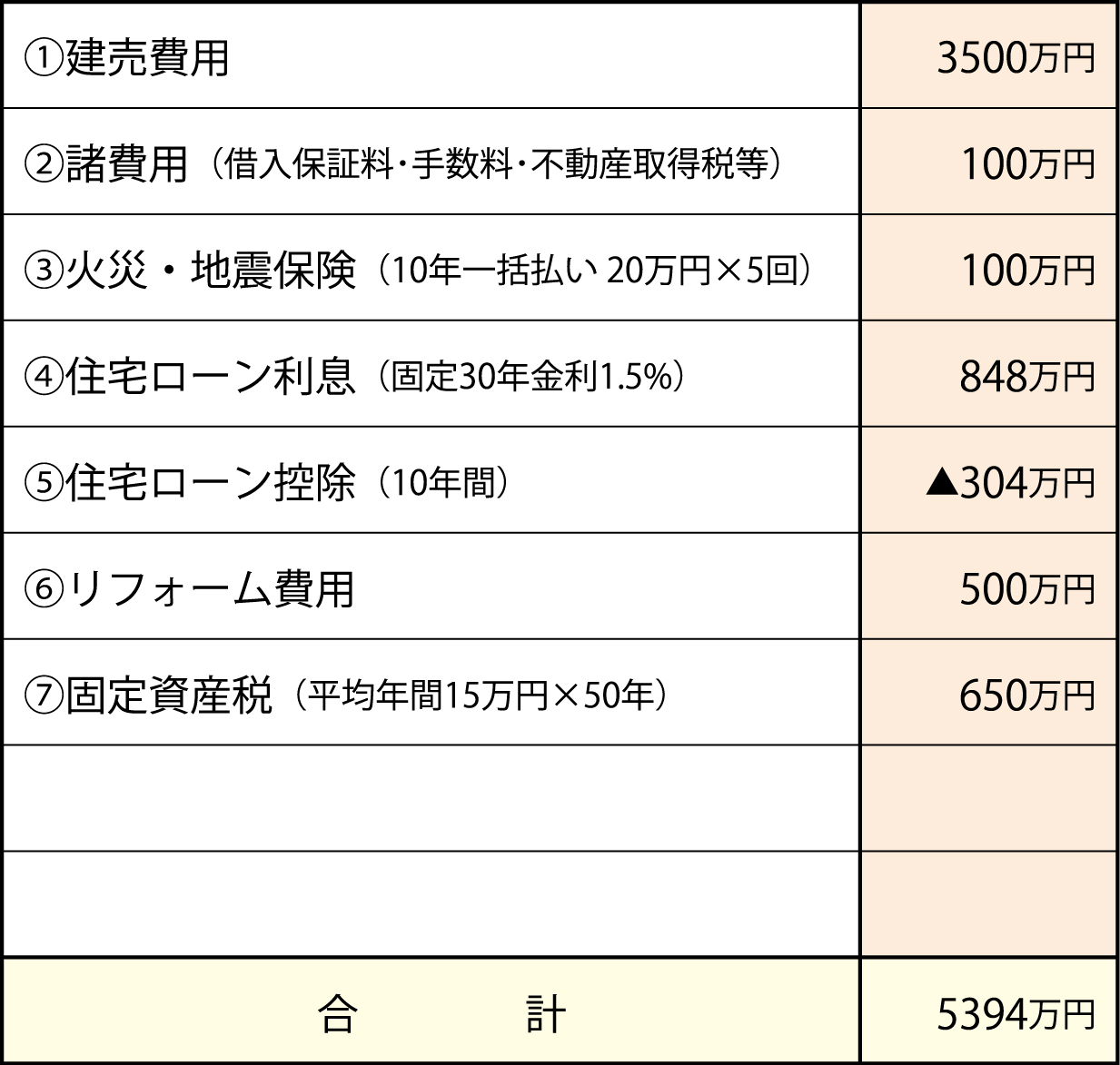

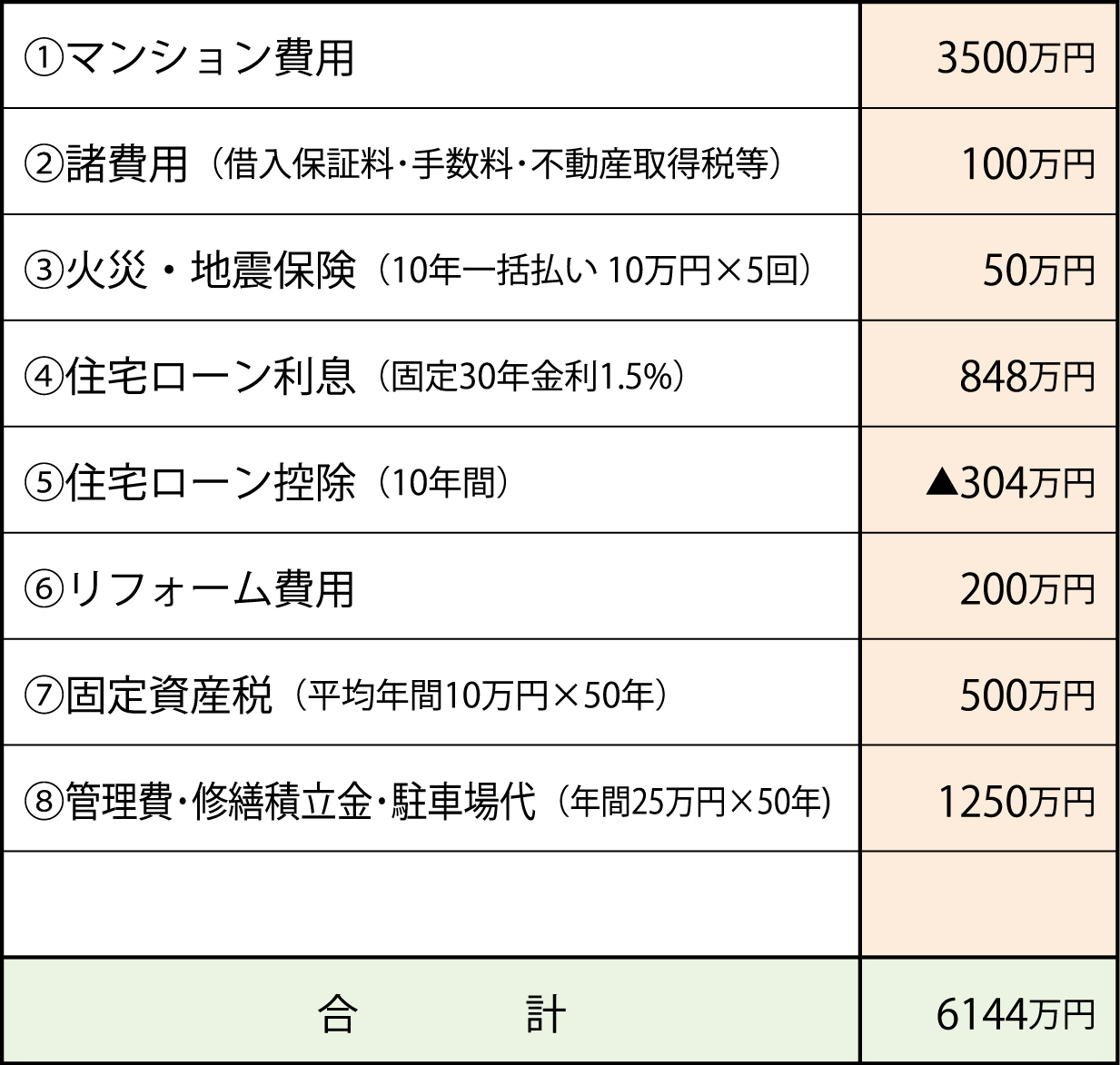

沖縄県の一般的なケースとして、35歳の夫婦が建売住宅3500万円の家を購入した場合、85歳までの50年間で費用は幾らかかるでしょうか?

ケース①を見てください(表1)。購入金額の3500万円だけでなくさまざまな費用がかかります。住宅ローンの利息、借入時の保証料やその他諸経費、火災保険料、リフォーム費用、固定資産税などです。総額は5394万円となり、購入金額の3500万円プラス1894万円かかっている、ということです。購入金額だけが、かかる費用ではありません。

表1:建売住宅3500万円購入(ケース①)(35歳~85歳の50年間)

維持費高いマンション

次に、同額のマンションを購入した場合はどうでしょうか?

ケース②を見てください(表2)。一戸建てとの大きな違いは、維持費です。管理費・修繕積立金・駐車場で年間25万円かかるとすると50年で1250万円かかります。リフォーム費用や火災保険料などは一戸建てより少なく済みますが、総額はこの維持費が高い分、ケース①より750万円高くなります。

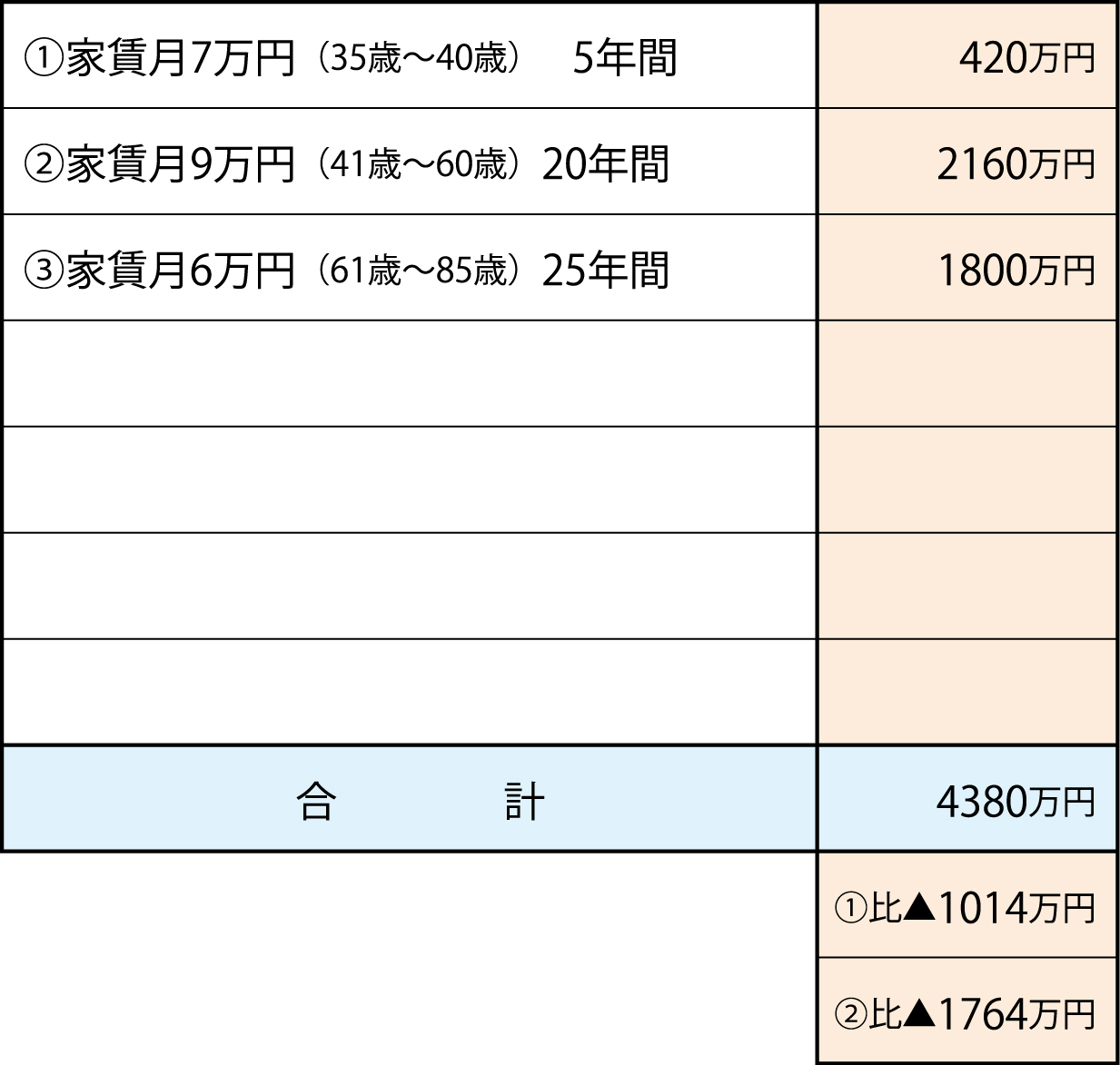

最後にずっと賃貸住み替えを選択した場合はどうでしょうか(表3)。この場合、年齢ごとに賃貸の費用を変えてみました。当初は家賃7万円ですが、子どもが大きくなってきて巣立つぐらいまでの41歳から60歳までは家賃9万円のところに住み、子どもが巣立った60歳以降は夫婦2人で家賃6万円に住み替えている前提にしてみました。すると総額は4380万円となり、ケース①よりマイナス1014万円、ケース②よりマイナス1764万円となりました。意外に思う人がいるかもしれませんね。

表2:マンション3500万円購入(ケース②)(35歳~85歳の50年間)

表3:賃貸住み替え(ケース③)(35歳~85歳の50年間)

諸経費まで含め比較

「賃貸は家賃を掛け捨てているようなものでもったいない」と考えて早く家を買おうとする若い方が多くいます。ですが、比較する際、住宅ローンの利息、リフォーム費用、固定資産税、維持費などを含めないと総コストでの比較はできません。実際は上記ぐらいの家賃であれば、賃貸住み替えの選択肢が住居に関する費用を最も少なく抑えることができると言えます。

しかし、可能なら持ち家やマンションを買いたいと思う方が多いのも現実です。よって、持ち家志向の方は、賃貸の選択をする人以上に「無理なく返済できる住宅費用の上限」をしっかり押さえておく必要があります。

また、マンションの場合、住宅ローン完済後も維持費がずっと掛かりますので、一戸建てよりやや購入コストの上限を低めにみておいた方がいいでしょう。

買うタイミングや住宅費用の上限などの見極めを、周りの金融機関やファイナンシャルプランナーにしっかり相談することをオススメします!

※表1~3の金額はあくまで概算。諸条件によって金額に差が出る

執筆者/たかはし・けんじろう

大阪大学卒業。三菱商事株式会社勤務後、米国留学先で出会った石垣島出身の妻と結婚、沖縄に移住。これまで約1300家族のライフプランニングを手掛けた実績を持つ。

高橋FP事務所 098-943-0205

毎週金曜日発行・週刊タイムス住宅新聞「高橋さんのマネー講座」第1625号・2017年2月24日紙面から掲載

この連載の記事

この記事のキュレーター