FP

2018年7月20日更新

柔軟性持ち地道にコツコツ|岡田流!現代人のマネー術[4]

文・岡田有里(ファイナンシャルプランナー)

子育て段階別 教育資金の計画方法

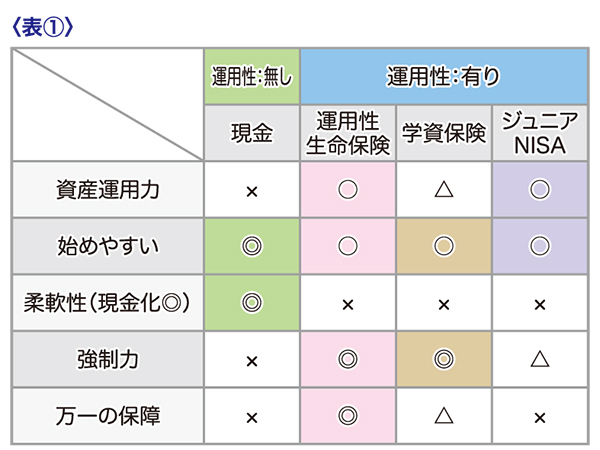

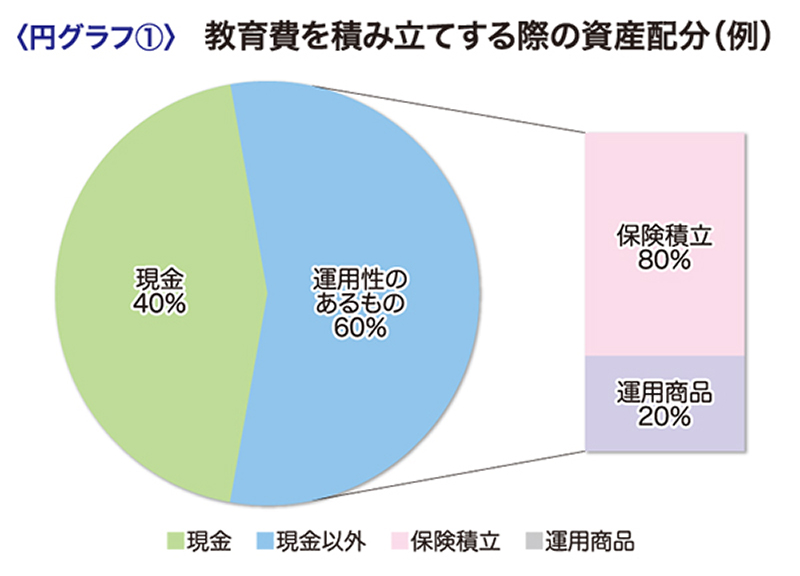

現代は積み立て方法が多様化=下表①=し、学資保険以外の方法を上手に取り入れる人が増えています。今月は上手な教育資金計画の立て方のポイントを子育て段階別に紹介します。

成功するポイント4点

全ての資金計画は、①目標金額と完了時期②ためる方法③万一の保障④柔軟性(現金化しやすい)、の4点を押さえる事が目標達成の第一歩です。

目標金額は3タイプの進路を目安に決め、前述の①~④のポイントを押さえて計画することをお勧めします。

①国公立大学300万円

②私立大学400~600万円

③県外進学は①②に500万円上乗せ(4年分の生活費)。

■出生前から6歳(未就学期)

運用性商品を6割

子供が生まれたらすぐに教育費積み立てを始めるのが基本です。できれば妊娠中からが好ましいと私は考えます。出産前は時間的、精神的に余裕があり、未来のイメージを夫婦で計画する良いタイミングと言えるでしょう。

この時期は選択肢が豊富なので、上円グラフ①のように現金と運用性商品の割合は4対6を目安にすると効果的です。運用のメリットは時間の長さで変わるため、早くスタートするほど毎月の負担が軽く、運用も有利です。

■7歳から12歳(小1~小6)

可能な限り繰り上げて

大学進学にかかる支払いは、高3の秋以降から始まります。現在7歳の子供は10年後、12歳なら5年後に高3の秋が到来すると考えれば、のんびりしている時間はありません。

小学生の間は貯金の絶好期。6歳までに始めた運用商品を継続し、新たに増額する場合は現金に換金しやすい運用商品を利用します。中学生になると食費、塾代と家計は圧迫されるため、貯蓄するならこの時期!「可能な限り繰り上げてためよう」という気持ちで小学生の間にためると後で楽になります。

■13歳から18歳(中1~高3)

現金の割合を上げて

子供の進路が見えたら希望校の費用を確認し、不足分があれば積み立て増額や融資、奨学金の検討を始めましょう。増額分は現金でためて現金比率を上げ、柔軟に対応できる資金配分にするのがポイントです。

高3の秋以降はAO入試、推薦入試の合否が出始め、入学費用の払込期限が来ます。県外へ受験に行く費用も侮れません。必要な現金をすぐ準備できるか、積み立て計画を確認しましょう。

学資保険は満期時期が17歳、18歳、19歳以上とさまざまなタイプがあります。例えば18歳満期では受取時期が大学入学後で困る可能性があるので、保険資料で確認を。

お金のニーズは子供の個性と成長により変化します。必要な時に使える柔軟性を持ち、少しでも多く早くためる工夫をしましょう。最も大切なのは地道にコツコツためること。家族の未来に安心と喜びを感じるには計画と実行が大切です。ファイナンシャルプランナーの力も借りて良い計画をたててください。

執筆者

岡田有里(ファイナンシャルプランナー)

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業に就職し海外勤務を経験し、2000年に沖縄へ。「私の未来に安心を!」をテーマに、女性のマネー知識の底上げをライフワークに活動。

毎週金曜日発行・週刊タイムス住宅新聞「岡田流!現代人のマネー術」

第1698号・2018年7月20日紙面から掲載

FP

この連載の記事

この記事のキュレーター