住宅ローン

2015年11月27日更新

繰り上げ返済 ライフプラン立て検討|FPが指南 住宅ローン 賢く見直し負担減らそう![2]

家を建てた後も長期にわたって返済が続く「住宅ローン」。賢く見直すことで家計への負担を少しでも減らしませんか? 住宅ローンにかかる負担を軽くするための考え方を、ファイナンシャルプランナーの高橋賢二郎さん(44)がアドバイス。今回は住宅ローンの「繰り上げ返済」について、その種類や負担削減効果、注意点を紹介します。

方法は2種類

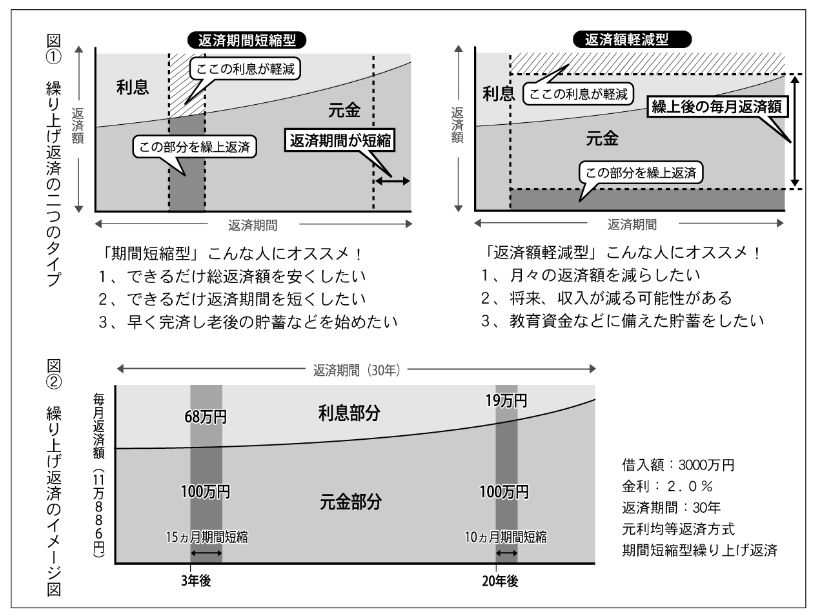

住宅ローンにかかる負担を軽減するための考え方として、前回は借り換えによる効果の話をしました。今回は住宅ローンの繰り上げ返済によるメリットを考えましょう!繰り上げ返済には、主に次の2種類の返済方法があります=図1。

①期間短縮型

毎月の返済額は変えず、返済期間を短くする方法。短縮された期間に支払う予定だった利息が軽減されます。利息の削減効果は②の「返済額軽減型」より大きくなります。

②返済額軽減型

返済期間は変えずに、毎月の返済額を引き下げるものです。減った返済額分の利息削減の効果があります。

②の返済額軽減型は利息の削減効果は①の「期間短縮型」に及びませんし、返済期間も短くならないので、あまりメリットを感じない方も多いことと思います。ですが「将来転職やリストラで収入ダウンの可能性がある方」、「将来子どもたちの教育費が家計を圧迫する恐れのある方」などは、「返済額軽減型」を使った完済戦略を採った方がリスクを減らせる場合があります。返済までの家計支出の予測を立てた上で、使い分けることをオススメします。

不測の事態への備えはキープ

次に利息の削減効果ですが、繰り上げ返済のタイミングによって大きく違うことを理解しましょう。図2を見てください。期間短縮型で3年後に100万円の繰り上げ返済を行うと利息削減額は約68万円、短縮される期間は15カ月です。一方、20年後に同じ100万円を繰り上げ返済しても利息削減額は19万円、期間短縮は10カ月のみとなります。返済が進むにつれて毎月返済額の「元金部分」が多くなり、逆に「利息部分」は少なくなるため、同じ100万円を繰り上げ返済するなら、早ければ早いほど大きな効果を得ることができると言えます。ただし、注意も必要です。利息の削減効果にばかり注目し、手元の貯金を100万円以下のギリギリにして繰り上げ返済をしている人も多くいます。家計の収支が大きく変わった時に備えられないリスクがあります。

例えば妻が育児休暇を想定以上に長く取ることになって収入が落ちたり、車が壊れて急に買い替えで200万円かかるなど、不測の事態が起こったとき、手元に現金がないと赤字になってしまいます。お金がないので車のローンを組むことになり、その借入利率の方が住宅ローンより高くなっている、といった人もいます。最低でも300万円ぐらいの現金はキープして繰り上げ返済することをオススメします。

子どもが大学生になる頃はどれだけ教育費が増えるか、夫婦の収支が今後どうなるかなど、ライフプランのシミュレーションをしっかりして、見通しを持った上で繰り上げ返済をすることがとても大事です。まずは最寄りの金融機関やファイナンシャルプランナーに相談してみましょう!

執筆者 たかはし・けんじろう

大阪大学卒業。三菱商事株式会社勤務後、米国留学先で出会った石垣島出身の妻と結婚、沖縄に移住。

高橋FP事務所 098・943・0205

毎週金曜日発行・週刊タイムス住宅新聞「FPが指南 住宅ローン 賢く見直し負担減らそう!②」第1560号・2015年11月27日掲載

この連載の記事

この記事のキュレーター